Comprendre l’argent ? Quelle drôle d’idée …

Qu’est ce qui fait qu’on aime aussi peu l’argent en France ?

Peut-être est-ce parce qu’on ne comprend pas ce que c’est !

Je vous propose de casser les croyances et les biais que la plupart d’entre-nous avons sur l’argent ..

Argent : Le Super Pouvoir Créé de Nulle Part

D’abord, parlons d’argent. Pas l’or, hein.

L’argent comme vous le connaissez aujourd’hui.

Avant les années 1970, notre monnaie était liée à l’or.

Une époque magique où chaque billet était adossé à un actif réel.

Mais depuis qu’on a décorrélé la monnaie de l’or, l’argent a changé de nature :

il n’existe pas vraiment, il est devenu virtuel, créé à partir de… rien.

Oui, rien…

Votre banque, quand elle vous fait un prêt, crée littéralement de l’argent en écrivant deux lignes :

une pour la dette que vous devez et une pour le crédit que la banque vous attribue.

Ces deux lignes s’annulent.

Votre dette existe bien.

C’est vous, par votre travail, qui allez créer l’argent.

Mais au démarrage du prêt, il n’existe pas !

Et la Banque Centrale Européenne (BCE), avec ses Quantitative Easing ?

Pareil. Elle imprime de l’argent sans s’embêter avec un stock d’or.

Bref, l’argent est une invention humaine, pas un élément rare tombé du ciel.

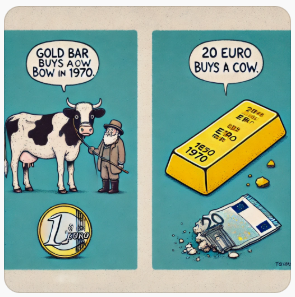

Valeur : Ce que l’Or peut mais pas vos pièces

L’argent d’aujourd’hui perd de la valeur.

C’est le destin tragique des monnaies fiat (celles qui ne sont adossées à rien de tangible).

L’Or, par contre, garde sa valeur.

Une once d’or (environ 31 grammes) achetait une vache en 1970.

Devinez quoi ? Elle en achète toujours une aujourd’hui.

En revanche, si une pièce de 20 centimes d’euros permettait d’acheter une baguette de pain en 2000, ce n’est plus le cas aujourd’hui …

La monnaie se dévalue, pas l’Or.

Et une monnaie qui se dévalue ne tient le choc que tant que tous ses utilisateurs lui font confiance …

Actifs et Passifs : Les Bons et Mauvais Élèves de Vos Finances

C’est quoi un actif ?

C’est quelque chose qui vous rapporte de l’argent, même si vous ne faites rien.

Les dividendes d’une action ou le loyer d’un appartement que vous louez, par exemple.

Un passif, à l’inverse, c’est ce qui vous coûte de l’argent à conserver.

Votre maison principale, par exemple.

Oui, même si vous l’aimez : elle consomme de l’argent pour les prêts, l’entretien, les taxes…

Savez-vous qu’avec les intérêts, vous payez au moins deux fois le prix de votre maison.

Il vaut mieux acheter un logement, le louer pour que le locataire paie votre prêt.

Une fois celui-ci remboursé, il paiera votre loyer ou bien vous pourrez habiter votre maison.

Donc, si vous voulez enrichir votre patrimoine, concentrez-vous sur les actifs.

Un studio en location, des actions solides, ou même un business.

Les passifs ? Ça doit rester sous contrôle.

Le Budget : Votre Plan de Bataille

À l’école ou en entreprise, on nous a rebattu les oreilles avec la notion de budget.

En fait, c’est juste une manière de savoir où va votre argent.

Vous décidez combien vous allez dépenser et épargner chaque mois, sans dépasser vos recettes.

Exemple simple : si vous gagnez 2000 euros par mois, réservez 20% pour l’épargne, 50% pour vos besoins essentiels (loyer, nourriture) et 30% pour vos loisirs.

Ce n’est pas une science exacte, mais un budget vous évite de tomber dans le rouge.

C’est effectivement une bonne pratique. Mais ce n’est pas une fin en soi.

Cela vous permet de ne pas être dans le rouge … mais cela ne vous affranchira pas de devoir travailler …

L’Épargne : Se Payer d’Abord, Toujours

Épargner, ce n’est pas placer ce qui reste à la fin du mois. Spoiler : il ne reste jamais rien.

La solution ? Payez-vous d’abord.

Dès que votre salaire tombe, mettez 10 à 30% de côté automatiquement sur un compte dédié.

Faites-le comme si c’était un prélèvement obligatoire.

Et ne touchez à cet argent que pour des imprévus ou des investissements.

À quel point épargner ?

- Assez pour avoir une épargne de sécurité (3 à 6 mois de dépenses fixes).

- Puis dirigez le reste vers des actifs, car l’épargne seule perd de la valeur avec l’inflation.

Et elle n’est pas compensée par le taux d’intérêt des livrets d’épargne

(donc oui, votre livret vous fait perdre de la valeur).

Comprendre l’argent: Le mindset Riche vs Pauvre

La différence entre une personne à l’état d’esprit “riche” et une autre à l’état d’esprit “pauvre”, ce n’est pas une question de montant sur le compte bancaire.

C’est une manière de voir l’argent.

La preuve ?

- Si vous donnez 1 million d’euros à quelqu’un qui est sans ressource, il se retrouvera tôt ou tard à zéro.

- Si vous prenez tout l’argent à quelqu’un de riche, il se reconstruira une fortune.

Quelle est la différence de vision entre les deux ?

- Une personne “pauvre” voit l’argent comme quelque chose qu’on stocke (l’épargne) et qu’on dépense.

Elle économise pour acheter des choses qui se déprécient (smartphones, vêtements, gadgets). - Quand on luit dit “argent”, une personne “riche” pense “patrimoine” car elle voit l’argent comme un flux.

Elle investit dans des actifs qui génèrent des revenus récurrents, des flux d’argent.

Elle se sert de ses revenus pour couvrir ses dépenses.

Concrètement ? la personne avec la vision “riche” ne dépendra pas d’un emploi pour acheter ce dont elle a besoin.

Pour l’autre en revanche …

Vous verrez souvent des personnes avec une vision “pauvre” avec de nouveaux vêtements ou les derniers gadgets ?

La personne avec la vision “riche” sera souvent habillée de la même manière et simplement.

Elle aura une voiture, un téléphone ou une maison fonctionnels mais sans plus …

Elle sera davantage concentrée sur l’actif à acquérir plutôt que sur le smartphone.

Smart, non ?

Faites Bosser Votre Argent

À partir d’aujourd’hui, décidez de changer votre relation à l’argent.

Arrêtez de le voir comme un but en soi ou un objet de stress.

Voyez-le comme un outil, un flux qui peut travailler pour vous si vous investissez dans des actifs.

Commencez petit : budgétez, épargnez et investissez.

Avec le temps, vous verrez la différence.

Et surtout, rappelez-vous : l’argent doit vous servir, pas l’inverse !

Si vous êtes intéressé(e) par en savoir plus sur la construction d’un patrimoine, vous êtes libre de m’en faire part en laissant un commentaire juste en dessous …

[…] « Previous Story 5 Concepts Clés pour Comprendre l’Argent […]