Un nouveau défi fait surface dans ma “boîte à idée”: l’indépendance financière.

Est-ce utopiste ou bien est-il vraiment possible d’y arriver ?

Petit tour de la question en quelques mots …

C’est quoi l’indépendance financière ?

Quand on parle d’indépendance financière, on imagine le gagnant au loto ou la personne qui possède plusieurs millions d’euros et sirote des cocktails sur la plage.

Rien n’est plus éloigné de la réalité.

L’indépendance financière est atteinte quand vous n’avez pas besoin de travailler pour payer vos charges de la vie courante.

Tout dépend donc de notre mode de vie: si nous consommons peu, il nous faut peu d’argent pour subvenir à nos besoins.

En revanche si on a le train de vie d’une rock-star, il va falloir beaucoup plus de ressources !

Et c’est là tout le paradoxe: on pense à tort que c’est l’argent que l’on gagne qui va déterminer notre train de vie.

C’est un peu comme si on pensait qu’il faut dépenser tout ce qu’on gagne.

Ainsi si je gagne beaucoup, je dépense beaucoup … Au final, à la fin du mois, mon portefeuille contient la même chose qu’une personne qui gagne moins. A savoir pas grand chose …

Or c’est tout le contraire !

Une fois que nos besoins de base (logement, habillement, nourriture, santé, quelques loisirs, …) sont remplis, tout le reste est accessoire.

Il faut juste se faire violence pour ne pas dépenser son argent dans des choses dont nous n’avons pas besoin.

Pas de bol, tout nous pousse à faire le contraire: publicité, médias et même à l’école on nous apprend qu’il faut toujours voir plus loin.

Dans notre société de consommation, une personne qui pratique la décroissance volontaire sera donc cataloguée comme masochiste ou psychologiquement déséquilibrée !

Et pourtant, il me parait bien plus rationnel de placer l’excédent de ce que je gagne une fois mes besoins essentiels remplis …

Imaginons à présent que l’argent que j’ai mis de côté fasse suffisamment de petits pour compenser ce que je dépense au quotidien.

Quand cela arrive, alors je suis libre financièrement: je n’ai plus besoin de travailler pour vivre …

Pourquoi en suis arrivé à cette idée ?

Bon, on ne va pas se voiler la face, mais au delà du côté perturbant, la situation sanitaire est un vrai électrochoc.

J’ai moi-même perdu mon travail pendant cet épisode et la prise de conscience a été douloureuse.

Entre temps j’en ai retrouvé un autre mais on sent bien que la crise n’est pas finie et que tout pourrait s’arrêter à n’importe quel moment.

Quant aux retraites payées par un état qui est à présent endété à plus de 120%, je pense qu’on va pouvoir faire une croix dessus quand ce sera notre tour …

Bref, il me paraissait urgent de repenser ma relation à l’argent et de faire en sorte qu’il soit à mon service plutôt que l’inverse.

Le mot clé est R.E.S.I.L.I.E.N.C.E :

Je préfère avoir une vie moins riche mais dont je maitrise les revenus qu’une vie dans l’opulence qui peut s’arrêter à tout moment et me plonger en enfer.

Le trading peut-il m’aider à atteindre cet objectif ?

Alors forcément je me suis posé la question: est-ce que j’ai été suffisamment rentable cette année en trading pour espérer pouvoir en vivre ?

La réponse est malheureusement vitre répondue 🙂 : c’est non !

Je suis rentable certes mais je n’ai pas assez de capital pour espérer en vivre.

Avec 1% de gain mensuel (soit 13% annuel) en moyenne sur le Forex, il me faudrait 200 000 € de capital pour ne serait-ce que gagner 2000 € par mois !

Et puis d’un point de vue psychologique, il faut avouer que le capital qui me sert à trader ne m’est pas essentiel.

J’ai donc moins de pression à gagner de l’argent. Du coup je suis plus performant.

Cela changerait certainement si je devais trader pour vivre …

Puisqu’on en est à l’heure des bilans, j’ai constaté que ma stratégie d’investissement long terme, la stratégie du Koala, m’avait permis de gagner 9.89 % cette année avec seulement 2 arbitrages.

J’ai donc pu réaliser un gain honorable par rapport au trading malgré une année difficile et ce, sans avoir eu besoin de rester devant les écrans en permanence.

La clé serait donc plutôt sur l’investissement long terme même si travailler sur le trading en parallèle reste une bonne idée tant que je ne suis pas plus efficace en spéculation pure …

Comment je vais m’y prendre pour atteindre l’indépendance financière

Revenons à la notion de relation à l’argent.

Quel intérêt de travailler pour gagner de l’argent qui sert essentiellement à payer les frais que j’ai … pour travailler ?

Vous me réponderez qu’il n’y a pas que cela tout de même: cet argent gagné permet de me payer des petites choses qui rendent mon quotidien plus agréable.

Et puis si je veux fonder une famille, il va me falloir de l’argent.

Oui c’est vrai.

Mais quelque chose me gêne énormément.

A chaque fois que j’achète un passif, je deviens de plus en plus esclave de mon travail.

Car si jamais je le perds, tout s’écroule.

Les faux actifs

Quelle est la première chose qu’une personne en fin de droit de chômage fait ? Elle revend ses jouets: sa moto, son bâteau (j’en ai un mais il est radiocommandé !), sa luxueuse voiture (une plus petite suffira), sa résidence secondaire.

En fait elle n’attend pas d’être en fin de droit pour agir ainsi.

C’est qu’il faut bien payer tous ses prêts. Certes ils sont indolores quand on travaille mais dès que tout s’arrête le capital fond comme neige au soleil…

C’est quand on perd son travail, qu’on se rend compte que tout ce qu’on croyait être un actif est en fait un passif. Y compris votre résidence principale achetée à crédit …

Un actif est quelque chose qui produit de la richesse. Un passif est quelque chose qui consomme de la richesse.

Une maison que vous louer à quelqu’un est un actif. Une maison que vous habitez est un passif: il y a le crédit et les frais d’entretien qui vous bouffe petit à petit le capital. Bref un vrai panier percé …

Les vrais actifs

Il s’agit donc d’un bien qui vous rapporte de l’argent.

On a vu qu’un logement que l’on loue est un actif. Mais on peut aussi acheter des bien mobiliers.

A partir du moment où ce bien produit de la richesse: que ce soit par une augmentation de sa valeur ou bien par les dividendes/coupon, il s’agit d’un actif.

Une action seule risque de vous faire perdre de l’argent à un moment ou un autre.

Il faut qu’elle soit associée à des actifs décorrélés pour que cela soit gagnant.

Le portefeuille de Dalio et le portefeuille permanent en sont de bons exemples.

Ma stratégie du Koala s’appuie sur un portefeuille de Dalio et a fait ses preuves au cours des précédentes années.

Mon plan d’action pour 2021

Action n°1: revendre tous mes passifs

Attention, il ne s’agit pas de revendre tous ses vêtements, il fait froid en hiver 🙂

Le principal poste de dépense est bien sûr l’habitation: en achetant ma maison à crédit, je la paie environ deux fois: la valeur de la maison elle-même plus les intérêts cumulés que je donne tous les mois à la banque.

J’ai donc décidé de revendre ma maison pour louer un logement plus petit.

L’opération est déjà en cours et devrait aboutir sous peu …

Il me paraît plus sain, si je dois prendre un crédit, que ce le soit pour acheter un actif: exemple un studio que je loue à quelqu’un.

Vous pourriez me dire: c’est idiot, la priorité est d’avoir un toît. Je ne suis pas d’accord: que vous payez 1000 € de prêt par mois à la banque ou à un bailleur, la dépense se fera de toute façon.

Et tant que le prêt n’est pas remboursé, la maison appartient à la banque et cette dernière peut vous jeter dehors quand vous n’arrivez plus à payer.

De plus si vous avez besoin de déménager, la revente prend un temps fou: l’immobilier n’est pas un actif liquide.

Au final, l’idée est d’acheter des actifs qui me produisent l’argent pour payer mon loyer plutôt que de payer le crédit pour acquérir mon logement.

Le faux mythe du marché immobilier éternellement haussier

On me dit souvent que le marché immobilier est toujours haussier et que donc acheter un bien immobilier est forcément payant.

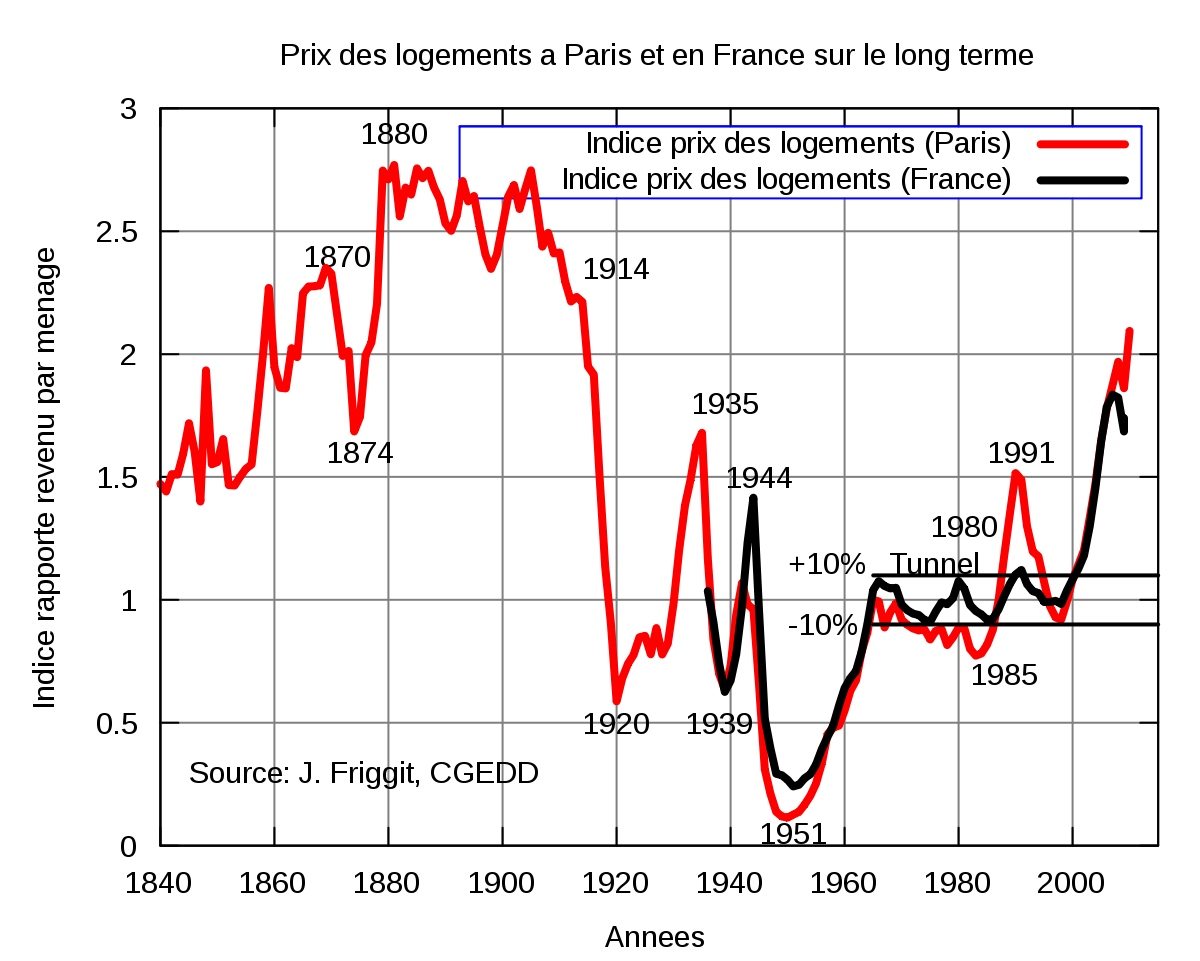

Ce n’est pas vrai, le marché immobilier est certes plus lent à réagir mais il est également cyclique et peut entrer en récession.

C’est ce qui arriva en France entre 1944 et 1951 comme le montre le graphique ci-dessous.

Source Wikipédia

Puis pendant 35 ans entre 1965 et 2000, le marché fit du surplace … mais pas l’inflation ! Autant dire qu’au final on était perdant …

Source France-Inflation

Quand on a un prêt qui a servi à acheter un bien et que l’on voit sa valeur baisser, on est doublement pénalisé.

On a investi dans un faux actif qui non seulement nous coûte de l’argent mais en plus perd de sa valeur dans le temps. La loose totale …

Les autres passifs à dégager

Cette action ne va pas s’arrêter au logement: je compte prendre une voiture plus petite et me débarrasser de mes propres jouets (moto, …).

Quelle que soit la valeur de la voiture, elle servira toujours à aller d’un point A à un point B.

Sans acheter une poubelle, il doit y avoir moyen de réduire les coûts: consommation, entretien, assurance.

Action n°2: Investir l’argent de la revente de l’étape 1 dans des actifs producteurs de richesses

L’idée principale est surtout de diversifier ses placements.

Hors de question donc d’investir dans une action particulière. Je réserve ce type de pratique à la spéculation et au trading.

En revanche, utiliser un ETF indiciel me paraît bien plus sensé.

Dans tous les cas, la diversification doit être multi-dimensionnelle et se faire dans les:

- comptes bancaires (plusieurs banques, certaines à l’étranger).

- types de support (CTO, PEA, Assurance vie en Unites de comptes, SCPI).

- types de titres (Indices via ETF, Obligations via ETF, Immobilier (ETF/SCPI), Matières premières (Or Physique / ETF).

- monnaies (€, $, Franc suisse).

Dans le cahier des charges, il faut que cette activité ne soit pas trop chronophage (maximum une heure par mois). J’y appliquerai donc ma stratégie du Koala …

Je développerai tout cela dans un prochain post afin d’éviter de faire un article trop long …

Action n°3: Mettre de côté de l’argent tous les mois

Comme vous avez pu le constater, quand on gagne une certaine somme d’argent, on a tendance à tout dépenser.

L’idée n’est donc pas de mettre de l’argent de côté à la fin du mois mais dès le début, via un virement automatique.

Ce principe s’appelle se payer en premier.

Si j’ai tendance à tout dépenser et que je considère l’acte de faire des économies comme une dépense obligatoire, je vais réellement réussir à mettre de l’argent de côté.

Action n°4: Développer un Business en auto-entrepreneur

Cette action, déjà commencée en parallèle de mon activité principale, a pour objectif de créer en toute sécurité une source supplémentaire de revenus.

Si elle s’avère être un succès, elle me permettra de rebondir si jamais je devais perdre à nouveau mon emploi.

Dans le cas contraire; elle ne m’aura coûté que du temps et m’aura de toute façon permis d’augmenter mes compétences dans pas mal de domaines …

Action n°5: Grandir avec le trading et améliorer sa performance

L’idée est de continuer à trader afin de s’améliorer.

Mais attention, il faut absolument s’affranchir de la nécessité de gagner en trading sous peine de tout perdre.

Il convient donc de créer une attitude psychologique détendue.

Cela passe pour moi par la création d’un matelas de sécurité: un compte livret avec de quoi vivre 2 ans sans avoir à travailler.

On prend un peu sur le capital disponible pour trader afin de créer cette sécurité mais on va y gagner en sérénité et donc en résultat de trading.

Je reste persuadé comme je l’ai démontré dans cette vidéo, qu’il est possible de gagner de l’argent avec cette activité.

Cela n’est pas facile. C’est un marathon et non un sprint.

Mais si d’autres l’ont fait, je sais que je peux faire pareil et je ferai tout pour cela …

L’intérêt pour vous dans tout cela ? Eh bien vous allez pouvoir profiter de mon expérience en me suivant …

Et vous comment envisagez-vous cette année 2021 ? Vous êtes libre de partager avec nous votre vision d’un point de vue patrimonial en laissant un commentaire plus bas …

Crédit Photo: Stocklib / Konrad Bak

Like