Nous cherchons tous à gagner de l’argent au travers de nos placements mais nous devrions avant tout limiter les risques d’en perdre.

Il n’y a en effet rien de pire que de reperdre l’argent qu’on a durement amassé au cours d’une vie de labeur.

Et c’est d’autant plus vrai quand on prend de l’âge et qu’on perd notre capacité à être attractif pour nos employeurs.

Les principaux risques qui peuvent limiter l’évolution de notre capital dans nos placements …

Risques conjoncturels

Quand on construit un patrimoine sur le long terme, il doit être capable de résister à la météo capricieuse de l’économie !

L’inflation

L’inflation est l’augmentation générale des prix à la consommation. Concrètement avec la même somme d’argent vous perdez du pouvoir d’achat au fil du temps.

L’inflation est un fléau pour votre capital car il en grignote sa valeur au fil du temps.

L’objectif de tout investisseur est de placer à minima son argent à un taux supérieur à l’inflation.

Pour lutter contre l’inflation, il faut utiliser des matières premières s’il y a de l’activité économique ou bien de l’or sinon.

On peut également affiner si l’inflation a lieu en période de croissance économique. On pourra alors privilégier l’immobilier et les obligations/actions de pays émergents.

La déflation

Lorsque les prix à la consommation baissent de manière générale, on parle de déflation. Concrètement le même somme d’argent permet d’acheter plus au fil du temps.

On aura donc tendance à reporter ses achats ce qui n’est pas forcément bon pour le commerce si on est déjà en période de crise.

Dans ce dernier cas, on priviligiera à nouveau l’or, qui garde la valeur d’une monnaie; Si une once d’or vous permettez d’acheter une vache en 1970, une once d’or vous permettra toujours d’acheter une vache en 2021.

On peut aussi utiliser les obligations d’Etat long terme.

Bien sûr si la déflation arrive pendant une phase d’expansion économique, on s’interessera avant tout aux actions.

La récession

En phase de récession, les actions morflent.

Les investisseurs réaliseront donc un arbitrage de celles-ci vers du Cash, des obligations et bien sûr l’or et les matières premières.

Le Krach mondial

C’est l’apocalypse 🙂 ! Plus rien ne monte et tout se casse la figure.

Dans ces cas là, on ne peut pas faire grand chose si ce n’est limiter la casse le temps que ça dure.

A nouveau l’or est intéressant, mais on peut aussi rester en cash ou bien rester sur des obligations d’états très long terme.

En général, c’est brutal et l’hémorragie s’arrête relativement vite pour au moins un des types d’actifs. On pourra alors se refaire lors de la reprise.

Risques structurels

Les banques

Une banque est une entreprise qui emprunte de l’argent déposé par ses clients (c’est-à-dire nous) sur leur compte et qui le prête à des entreprises et d’autres clients.

A ce titre, si elle gère mal ses affaires, une banque peut faire faillite.

Mais ne croyez pas que vous allez récupérer votr argent comme cela !

Il faut savoir que les prêts que nous souscrivons à une banque sont ses actifs. Un prêt rapporte de l’argent à une banque quand nous lui remboursons.

En revanche l’argent que nous laissons en banque est un passif pour cette dernière.

En cas de faillite, on efface donc les passifs et on utilise les actifs pour rembourser les dettes de la banque qu’elle a envers d’autres banques ou organismes.

Imaginons que ayez un prêt auprès d’une banque et qu’elle fasse faillite. Non seulement vous perdez votre argent placé dessus mais en plus vous êtes toujours redevable du remboursement de l’emprunt qui aura été racheté par une autre banque.

Sympa, non ? 🙂

Pour le dire autrement: en cas de faillite, notre argent placé chez la banque va disparaître pour éponger ses dettes !

A ce titre il existe un fonds d’indemnisation susceptible de garantir les avoirs de chaque citoyen européen à hauteur de 100 000 €. Vu le nombre que nous sommes en Europe, autant dire que le montant a provisionner est tout simplement inatteignable. En cas de faillite, il est donc fort probable qu’on puisse renflouer une seule banque en Europe … mais pas toutes.

Les états

C’est la même chose pour un état: il emprunte de l’argent pour faire fonctionner le pays.

Un état peut faire défaut sur sa dette. Dans ce cas, tout les emprunts qu’elle aura souscrits ne vaudront plus rien.

Ces emprunts se retrouvent sous différentes formes: obligations bien sûr mais aussi la monnaie du pays.

On l’oublie aussi souvent mais les livrets réglementés (Livre A, LDDS, …) sont aussi de la dette d’Etat.

Si la france venait à faire faillite, vous perdriez certainement votre Livret A dans la seconde …

Cela donne à réfléchir, non ? …

… et les solutions pour limiter les risques dans nos placements

Le mot clé pour résoudre tous nos problèmes est: D.I.V.E.R.S.I.F.I.C.A.T.I.O.N !

Limiter les risques conjoncturels dans nos placements

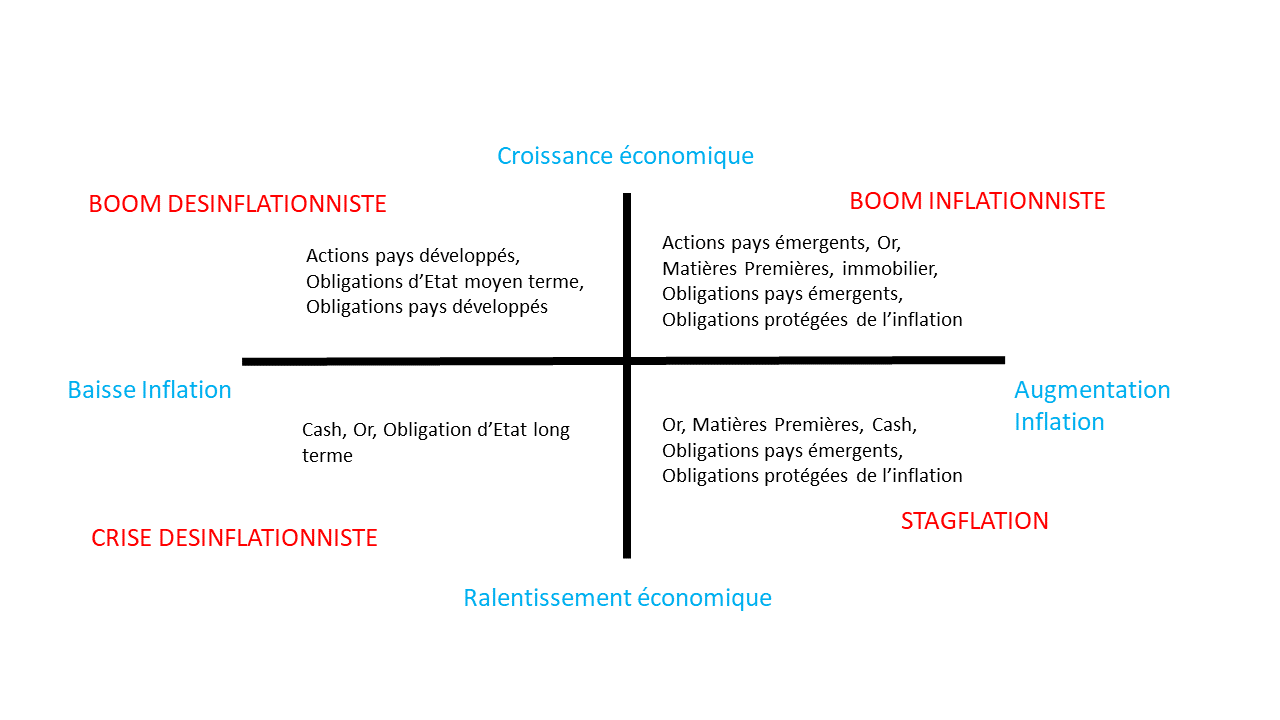

La situation économique est relativement cyclique et on y retrouve des “saisons”.

Le truc c’est qu’on ne sait jamais à l’avance vers quelle saison on se dirige et parfois les transitions ne sont pas claires.

Ce qu‘il nous faut c’est une répartition qui fonctionne quelle que soit la saison.

Le portefeuille “All-Weather” de Ray Dalio a été construit en ce sens .

Ray Dalio propose une répartion de 30% sur les actions, 40% sur les obligations et 30% sur les matières premières (dont la moitié en or).

Il existe d’autres portefeuilles intéressant comme le portefeuille permanent avec une répartition à part égales entre 4 actifs: Actions, Obligations, Or, Cash.

Dans tous les cas, l’idée est de répartir ses placements de manière suffisamment pertinente pour faire face aux menaces dont nous avons parlé: Inflation, Déflation, Crise tout en profitant des moments de croissance économique.

Le risque lié au biais local

Ce que j’appelle biais local, c’est le fait d’avoir tendance à investir dans sa monnaie ou les actions de son pays.

On l’a tous plus ou moins, moi le premier !

En agissant ainsi non seulement on augmente son exposition au risque sur notre zone économique mais en plus on se prive du dynamisme des autres places de marchés.

C’est d’autant plus dommageable pour nous autres français avec notre CAC 40 poussif par rapport au SP 500 et au NASDAQ bien plus dynamique !

A l’inverse de la consommation locale et des circuits-courts, il nous faut apprendre à investir plus loin 🙂

Une bonne solution pour éviter ce soucis est d’utiliser un ETF basé sur un indice mondial: la répartition sur les actions du monde entier est faite pour vous.

C’est le cas par exemple de l’Amundi MSCI World UCITS ETF – EUR (C) appelé plus simplement le CW8.

L’AMF ne m’autorise pas à vous le recommander, je vous l’indique donc juste comme une possibilité d’investissement. A vous de voir si vous voulez investir dedans ou pas …

Limiter les risques structurels dans nos placements

On l’a vu dans l’article Contruction de la Base, il nous faut avant tout diversifier nos supports financiers.

“La diversification est le seul repas gratuit” dit l’adage en Bourse.

Ce qu’il faut donc, c’est répartir ses placements sur plusieurs supports et plusieurs types afin de limiter les risques de perdre trop si l’un d’entre-eux venait à défaillir.

Les actions

On peut investir dans une entreprise sous 3 formes: Les actions, les obligations d’entreprise et le crow-funding.

Personnellement je ne me risquerais pas à cette approche dans une optique d’investissement notamment à cause du risque de faillite de l’entreprise.

En achetant un bout d’une entreprise vous courrez le rique qu’elle fasse faillite, aussi grosse soit-elle.

Il vaut mieux acheter des indices d’actions plutôt que des actions d’entreprise quand on investit sur le long terme.

En cas de faillite d’une entreprise, elle sort du panier de l’indice et une autre prend sa place. Vous ne perdrez que l’équivalent de la part qu’avait l’entreprise dans la constitution de l’indice.

Si néanmoins vous décidez d’acquérir des actions, vous n’aurez pas trop le choix, il faut passer par un courtier pour les obtenir.

Mais de la même manière qu’une banque peut faire faillite, un courtier peut se retrouver ruiné.

Pour limiter les risques, il peut être opportun de multiplier les courtiers et y répartir le capital de ses placements.

En cas de faillite, ce serait moins grave si les titres de bourse vous appartiennent vraiment.

Vous allez perdre du temps pour récupérer la main sur vos titres mais vous les récupérerez.

C’est la cas de Boursorama, d’Interactive Broker, les deux courtiers que j’ai choisis, et d’autres encore qui vous envoient un avis d’opéré à chaque transaction.

En revanche méfiance sur les courtiers qui vous vendent des fractions d’actions comme eToro et RobinHood. Il est certain alors que vous n’êtes pas vraiment propriétaire de vos titres.

C’est votre courtier qui les a acquis. Il se contente alors de tenir les comptes de ses clients et de leurs fractions d’action.

En cas de soucis, bonne chance pour faire valoir vos droits …

Crédit Photo Stocklib / Bowie15

L’épineux cas des obligations

Contrairement aux actions, il y a plusieurs moyens de posséder des obligations d’Etats.

Les formes sont nombreuses mais pas forcément évidentes.

- Une obligation d’Etat est une dette de ce dernier.

- On peut détenir un titre obligataire. Dans ce cas il s’agit d’une reconnaissance de dette.

- Mais il y a d’autres formes de dettes: Les livrets réglementés en sont: Livret A, LDDS et autre supports de ce genre sont de la dette d’Etat.

- Les fonds en euros dans votre assurance vie le sont aussi.

- Mais il y a pire que cela: le cash, la monnaie “Euro” est aussi une obligation d’Etat. Sauf que là c’est l’Europe et non notre pays qui est à l’origine de l’émission de la dette.

Si l’Euro fait défaut ou disparaît, la valeur des billets et pièces en fait de même.

Il ne faut donc surtout pas faire l’erreur de penser qu’on est bien diversifié en plaçant son argent uniquement sur votre compte bancaire, votre Livret A, votre assurance vie en Fonds Euros et du cash sous votre matelas 🙂 !

C’est exactement le même actif sous-jacent qu’il y a derrière: de la dette d’Etat et de l’Europe.

Comment résoudre ce dilemme ?

Pour ma part, j’ai revu ma position sur le fait de saturer mon Livret A comme épargne de précaution: il ne sert à rien d’avoir autant d’argent sur un livret dont on utilisera probablement pas le contenu.

Surtout avec un taux de rémunuration à 0.75 %.

Autant le placer sur des fonds liquides et disponibles en quelques jours via un virement.

Je me suis orienté sur les devises: si je prends une monnaie alternative qui est haussière par rapport à l’euro, je vais maintenir la valeur de mon argent tout en diversifiant son support. Tout bénef en somme !

En ce moment, la Couronne Suédois (SEK) semble intéressante pour réaliser cette opération.

Je vais donc laisser l’équivalent de 3000 € sur mon Livret A pour vraiment avoir une épargne d’urgence et acheter l’équivalent d’environ 20 000 € en couronne suédoise.

Je surveille également le dollar qui pourrait reprendre le pas sur l’euro.

Crédit Photo Stocklib / Yuriy Nedopekin

L’Or

Il y a plusieurs façon de posséder de l’or et aucune n’est la solution idéale !

- On peut posséder de l’or physique qu’on achète et qu’on garde chez soi.

Quoiqu’il arrive d’un point de vue économique, votre capital sera stocké sous forme physique et sera avec vous.

Inconvénients: ce n’est pas très liquide (revendre de l’or prend du temps et est très taxé), on peut vous le voler (comme de l’argent liquide), et vous ne pourrez jamais acheter un steack avec une pièce d’Or (à moins d’acheter la vache avec 🙂 ).

Enfin, pensez qu’aux Etats-Unis, la possession d’or fut déclarée illégale de 1933 à 1974 . Mais si vous aviez de l’or clandestinement, vous n’auriez pu l’utiliser pendant plus de 40 ans ! Vous le voyez, l’or n’est pas la solution ultime … - Il est également possible d’acheter de l’or et de le faire garder dans un coffre.

On se libère du soucis de se protéger contre le vol.

C’est un peu plus liquide pour revendre vos pièces et en deçà d’un certain montant vous ne serez pas taxé.

Maintenant les pièces ne sont pas avec vous et vous dépendez de la société de gardiennage qui en plus vous prendra des frais. - Enfin on peut acheter des trackers basés sur de l’or, de l’or “papier” donc, via son courtier habituel.

Là on retrouve le même problème que les actions à savoir le risque de faillite de l’émetteur du tracker.

Là encore, la solution se trouve dans la répartition de son investissement sur ces trois solutions. J’y ai réparti à part égales le capital que j’ai prévu d’exposer sur l’or. Le principal avantage que j’y vois étant le fait de pouvoir arbitrer ma position sur l’or en revendant quelques ETFs plutôt qu’en revendant mes pièces physiques, beaucoup moins liquides …

Crédit Photo Stocklib / Vlastimil

Les Cryptomonnaies

On peut raisonnablement se poser la question d’utiliser les cryptomonnaies dans notre portefeuille.

Pour ma part, j’estime que ce type de support est trop volatil et doit donc être réservé pour un portefeuille dédié à la spéculation (trading donc). Cela peut le dynamiser mais ce n’est plus de l’investissement.

Tout au plus je vais me placer en mode “buy and hold” sur des altcoins aux prix proches de zéro.

Je pourrais par exemple mettre 100 € sur le Ripple et accepter de les perdre: soit ça part et c’est le jackpot soit je perd 100 € ce qui ne m’empêchera pas de vivre …

Crédit Photo Stocklib / Scyther5

L’immobilier

Comme pour l’or, il y a plusieurs façons de posséder de l’immobilier:

- sous forme physique avec tous les soucis qui vont avec: gestion des locataires, des impayés, des travaux, …

L’inconvénient majeur est bien sûr le cours d’entrée. L’avantage et le fait de pouvoir utiliser l’effet de levier d’un prêt immobilier pour acquérir un bien.

Attention, je parle ici d’investissement qui produit de l’argent et non du fait d’acheter à crédit sa maison pour y vivre. Dans ce dernier cas, il ne s’agit pas d’un investissement car vous avez acheté un passif qui détruit votre capital (prêt + entretien) sans produire quoique ce soit.

Si vous prenez un crédit autant que ce soit pour acquérir un actif et non un passif … - sous forme “papier” via une SCPI:

Plus de soucis avec les locataires mais moins de liquidité et un risque de perte de ses rentes ou de son capital comme pour un titre boursier classique.

Pour ma part, je suis assez allergique à l’immobilier physique, surtout en France où le propriétaire y est ostracisé (vive les taxes et autres réglementations contraignantes !) et où les syndics de copropriété jouent avec vos nerfs 🙂 !

Je reviendrais sans doute plus tard sur l’immobilier physique mais je n’y suis pas prêt pour l’instant. C’est bien sûr une affaire de goût et chacun est libre de ses choix d’investissements …

Je me suis donc orienté vers les SCPI mais seulement pour une petite partie de mon capital (15%) et là encore j’ai choisi de me diversifier en plaçant mon capital dans plusieurs sociétés …

Crédit Photo Stocklib / hakinmhan

Pour limiter les risques de pertes, il convient donc de répartir son capital sur plusieurs supports, plusieurs courtiers/banques mais également plusieurs devises.

Dans un prochain article, j’aborderai les stratégies que j’ai envisagées pour m’enrichir et pas seulement celles pour ne pas m’appauvrir …

Et vous comment appréhendez-vous et traitez-vous les risques sur votre capital ? vous êtes libre de nous en faire part en laissant un commentaire en dessous de cet article …

Like