Êtes-vous rentable sur le long terme dans votre trading ? Oui ? Non ? Vous n’en savez rien ?

Souvent les traders vont répondre de manière empirique en fonction de leur dernier résultats ! Ainsi si la série des 10 derniers jours a été rentable alors, la réponse sera positive car fondée sur une “sensation” de réussite.

Une réponse mathématique indiscutable

Vous pouvez ranger la boule de cristal ! Si la bourse donne une image de hasard pour beaucoup, il n’en demeure pas moins que la réponse à notre question est déterminée par une approche mathématique très rigoureuse dont le résultat sera sans appel.

Voyons ensemble comment calculer tout cela: n’ayez pas peur, les mathématiques à la base de ce calcul sont extrêmement simples.

Sur l’ensemble de vos trades, calculez les 4 valeurs suivantes:

- ng = le nombre de trade gagnant (où vous vous fini en positif ou nul): je vous recommande d’inclure les commissions de trading dedans.

- np = le nombre de trade perdant (où vous avez fini en perte): là encore, inclure les commissions.

- g = la moyenne de vos gains quand vous gagnez (la somme de tous vos gains divisée par ng)

- p = la moyenne de vos pertes quand vous perdez (la somme de tous vos gains divisée par np)

La formule magique: ng.g>np.p = Vous êtes rentable.

Oui, c’est tout ! si le produit du nombre de vos gains par votre gain moyen est supérieur au produit de vos pertes par votre perte moyenne, alors vous êtes rentable en trading. Il faut bien sûr que vous preniez un nombre significatif de trades, disons au moins 30, avec le même plan de trading pour que les statistiques soient fiables.

Détaillons le calcul pour bien comprendre comment je suis arrivé à cette conclusion…

Détail du calcul

Il y a deux valeurs dont on entend souvent parler en trading: ce sont le Pay Off Ratio et la proba de succès:

- Le Pay Off Ratio (POR) s’obtient en faisant la moyenne de ses gains et en le divisant par la moyenne de ses pertes. Il ne peut se calculer uniquement que sur une période donnée: 1 journée si vous faites plusieurs trades, 1 semaine, 1 mois, 1 année ou depuis le début. On parle souvent de son petit frère, le RRR (Ratio Risk Reward / pourcentage Risque Récompense): lui concerne le placement envisagé du SL et du TP au sein d’un trade. Le Pay Off Ratio, lui, mesure les résultats effectifs de chaque trade.

La formule est donc

Cet indicateur s’exprime en pourcentage et représente le rapport entre ce que vous gagnez en moyenne et ce que vous perdez en moyenne.

Plus grand que 1, il signifie que quand vous gagnez, c’est en général plus que vos gains. Si vous ne touchez pas tout le temps à vos Take Profits (TP) et à vos Stop Loss (SL), cela signifie que vous avec un stop relativement serré par rapport à vos objectifs et cela est très bien !

Quand il est inférieur à 1, c’est que vos gains sont en moyenne trop petits par rapport à vos pertes: vous avez tendance à couper très vite vos positions gagnantes par peur de perdre et vous laissez courir vos pertes trop longtemps, sans doute en passant en mode espoir que le prix puisse se retourner dans votre sens.

- L’autre indicateur est la probabilité de succès (PS): il s’agit du nombre de trades gagnants sur le nombre total de trades pris.

La formule est donc

Il indique tout simplement votre pourcentage de trades gagnant sur une période donnée.

Contrairement à ce que l’on peut penser, une valeur inférieure à 50% n’est pas problématique dans la mesure où votre Pay Off Ratio est supérieur strictement à 1. Pour déterminer cela, il nous faut calculer une troisième valeur: l’espérance de gain.

L’espérance de gain

L’espérance mathématique de gain est, comme son nom l’indique, l’espérance moyenne de la somme que l’on va récolter sur un trade. Cette grandeur se calcule également sur une période donnée. A titre indicatif, je le fais tous les mois.

L’espérance se calcule comme suit: ![]()

Compliqué ? Pas tant que cela ! On multiplie le nombre de trades gagnants par le montant moyen gagné (c’est donc approximativement ce qu’on a gagné en tout). On retire le nombre de trades perdants par le montant moyen perdu (c’est en gros ce qu’on a perdu en tout) et on divise le résultat par le nombre total de trades pris. Le résultat sera un chiffre en €. Si votre espérance est négative, vous êtes perdant sur le long terme. Si elle est positive, vous avez une belle carrière de trader qui s’offre à vous 🙂 !

Par extension, si ng.g > np.p alors vous êtes rentable.

Ces trois valeurs, calculées conjointement, vous permettent donc d’un coup d’oeil de savoir quel type de trader vous êtes: techniquement bon ou pas (Probabilité de succès), gagne-petit ou pas (Pay Off Ratio) et surtout rentable ou pas (Espérance de gain).

Question subsidiaire: En fonction de son POR, quelle probabilité de gain faut-il envisager pour être rentable en trading?

Pour être rentable, il faut que ng.g>np.p soit écrit autrement: ![]() ou encore écrit plus simplement: np < POR.ng

ou encore écrit plus simplement: np < POR.ng

La probabilité de succès, ![]() , doit donc être supérieure à:

, doit donc être supérieure à: ![]() soit écrit plus simplement:

soit écrit plus simplement: ![]()

Avec un POR=1, il faut donc que PS> 50%

Avec un POR de 2, il suffit juste que PS>33%

En revanche avec un POR de 0,5 , il faut que PS>66%: avoir raison 2 fois sur 3, pas évident …

Il est tout à fait normal d’avoir une Probabilité de succès faible à ses débuts, c’est l’expérience qui nous permet de gagner en technicité. En revanche, il faut à tout prix avoir un Pay Off Ratio supérieur à 1 dès le départ: si ce n’est pas le cas, vous allez vous habituer à gagner des petites sommes et vous allez au mieux stagner et enrichir votre courtier, au pire vous ruiner à très petit feu …

Le money management influe sur le POR, la probabilité de succès et donc l’espérance de gain

Le money management inclut autant la détermination de la taille de position que les objectifs (partiels ou non) ainsi que la suivi du trade (rapprochement du SL). Etudions 3 cas de figure.

Jean: le trader débutant

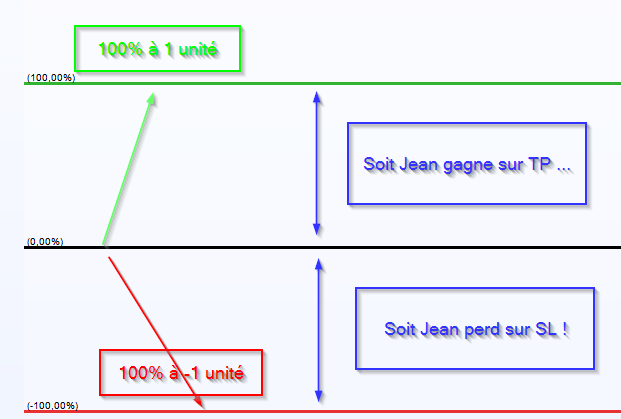

Considérons Jean, un trader débutant sur le Forex: il a appris à mettre un TP équivalent au risque engagé: son SL et son TP sont donc à la même distance du cours d’entrée. Le RRR vaut donc 1 (Rapport TP/SL).

Jean se contrefiche des statistiques: ce qu’il veut, c’est gagner !

Si Jean respecte son plan de trading et s’assied sur ses mains sans rien toucher après l’ouverture de la position, il ne pourra alors sortir que soit en SL soit en TP. Comme nous l’avons vu plus haut, il suffit donc que Jean ait raison dans au moins 50% des cas pour être rentable.

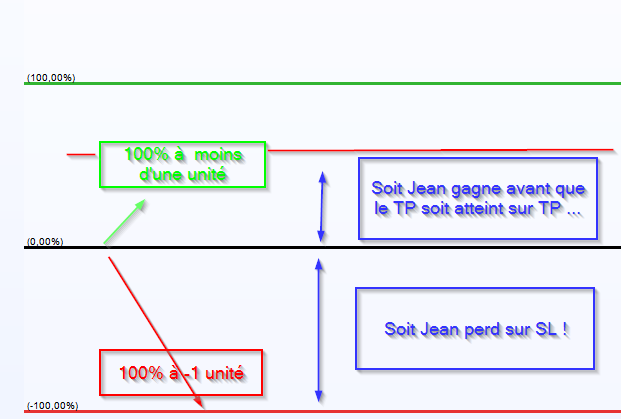

Le problème est que Jean a peur de perdre: dès qu’il est légèrement positif, il coupe sa position pour empocher un petit gain et quand il perd, il reste paralysé et ne fait rien en “espérant” que le prix reparte dans le bon sens: En agissant ainsi, il diminue donc ses gains potentiels par rapport à ses pertes.

On voit sur le graphique que son Pay Off Ratio (POR) devient donc inférieur à 1 ce qui implique qu’il doit maintenant avoir une probabilité de succès (PS) bien plus grande que 50%.

Heureusement que Jean n’éloigne pas son SL, en agissant ainsi il ferait chuter son POR à un seuil dangereusement bas et il faudrait alors qu’il soit gagnant presque tout le temps pour être rentable !

Pour quoi Jean agit-il ainsi ? c’est parce qu’il raisonne encore en mode discrétionnaire: chaque trade doit être gagnant selon lui pour être sur d’être rentable. Pour qu’il change de mindset, Jean doit mesurer les 3 valeurs POR, PS et Espérance et ainsi prendre confiance en son système de trading pour ensuite réaliser que seule l’approche statistique est viable à long terme sur la bourse.

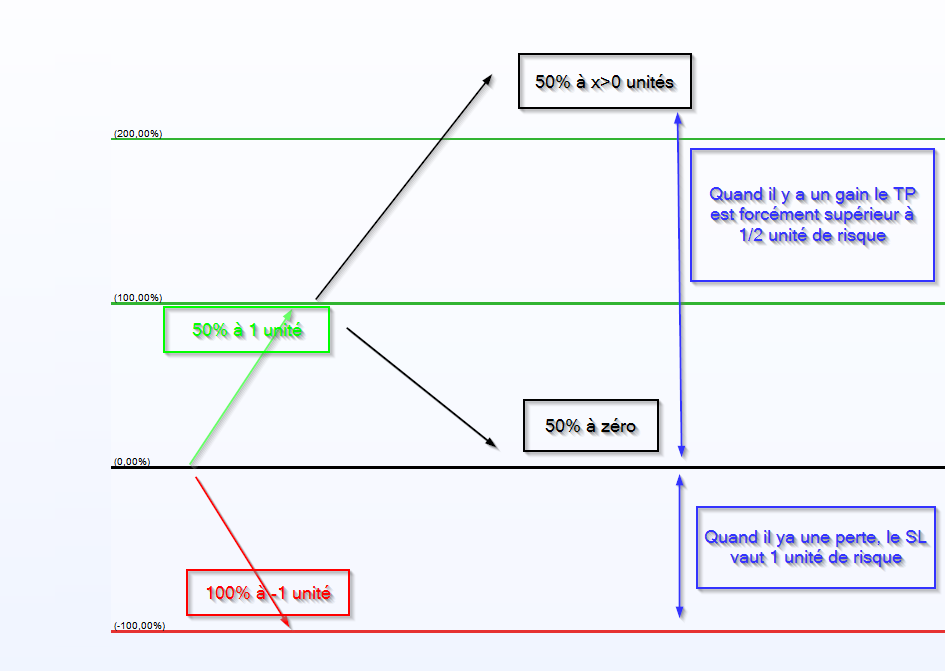

Sophie: la trader avertie

Sophie trade depuis 4 ans maintenant sur le Forex: sa technique fonctionne bien et elle a l’habitude de prendre très vite la moitié de ses profits mais pas avant que le TP initial, placé comme Jean à la même distance du prix d’entrée que son SL. Elle rapproche alors le SL sur le cours d’entrée et accompagne ensuite le prix en rapprochant le SL. J’aurais pu remplacer le prénom Sophie par le mien car c’est ce que je fais !

Sophie sait qu’il ne faut pas éloigner son SL et qu’il n’y a rien à faire tant que le prix n’a pas au moins atteint le TP. En revendant la moitié de sa position quand cela arrive, elle obtient donc un POR de 1 sur sa première position.

Dans le pire des cas, si sa deuxième position atteint le SL qui a été remonté à BE, alors elle ressort à zéro sur la deuxième position. Le POR de l’ensemble devient donc 0,5: elle n’a gagné que la moitié de l’objectif (en fait un peu moins si on compte les frais).

Bien sûr si le prix continue à aller dans son sens, elle peut aller à un gain beaucoup plus conséquent: pour ma part il n’est pas rare que j’obtienne 5 fois le risque engagé sur la deuxième position.

Quoiqu’il en soit, Sophie continue de noter son POR au fil des trades et constate qu’il vaut en moyenne 1,2: c’est que Sophie sait qu’il faut couper ses trades avant une news et elle l’a souvent fait en légère perte ce qui a augmenté son POR.

En somme la stratégie de Sophie est meilleure que celle de Jean: il suffit qu’elle soit gagnante sur 45% de ses trades pour être rentable.

Par rapport à Jean, Sophie a encore peur de perdre mais elle a confiance en sa stratégie car elle voit que son espérance de gain est positive.

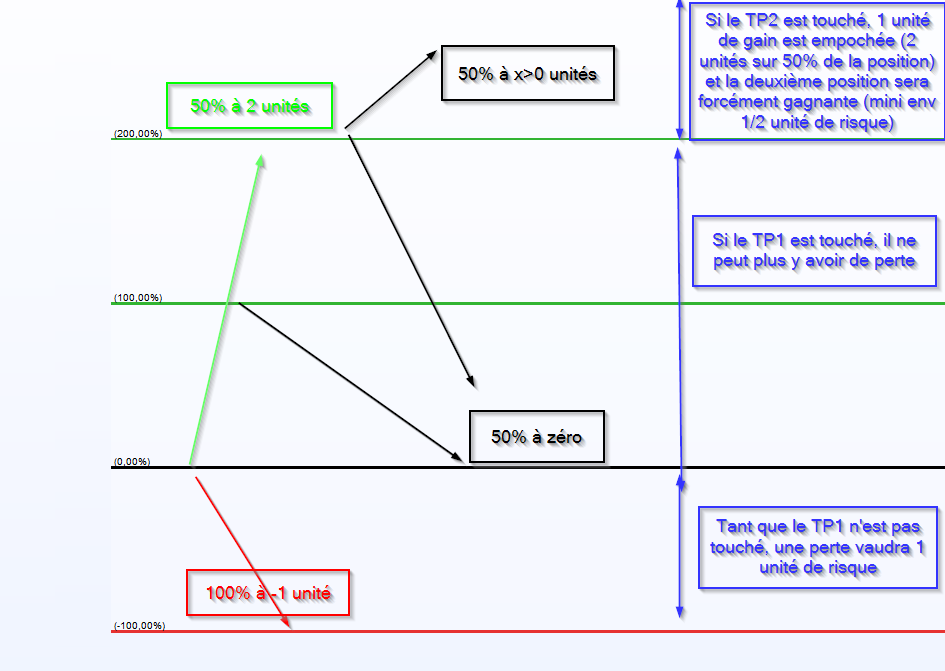

Nicolas: le vieux routard

Nicolas a 15 ans de trading derrière lui. Sa spécialité ce sont les actions. Il ne trade que très peu le Forex.

Nicolas trade aussi avec 2 positions:

- Sur la première, il vise un TP qui vaut 2 fois le risque engagé.

- Sur la deuxième, il accompagne le prix en remontant le SL à chaque nouveau swing du prix: c’est un Stop Loss Suiveur ou SLS.

Nicolas est conscient qu’atteindre un TP double à celui du SL est moins probable que s’il s’agissait d’un TP équivalent au SL: il décide donc d’apporter une variante: quand le prix atteint le TP, il remonte son SL sur le cours d’entrée et active alors son SLS.

Que se passe-t-il au niveau du POR ?

- Si le SL est touché directement, Nicolas prend une perte complète d’une unité sur ces deux positions. Il ne touche aucun gain.

- Si le TP1 (correspondant à un déplacement d’une unité dans le bon sens) est touché, le SL est ramené au cours d’entrée (à Break Even ou BE) et dans le pire des cas, Nicolas perd zéro unité mais il n’y a pas de limite à ce qu’il peut gagner.

A partir de là:

– Si le TP2 est touché, Nicolas touche 2 unités sur sa première position et au moins zéro unité sur sa deuxième.

– Si le SL est touché, Nicolas touche au moins zéro unité sur ses deux positions.

D’un point de vue graphique on voit donc que le POR est plus important que pour Sophie et Jean. Il peut donc avoir moins souvent raison pour être rentable. Nicolas a atteint la vision statistique du trading: il applique son plan de trading à la lettre et il voit ses statistiques sur le long terme lui donner raison.

Et là vous allez me dire: pourquoi moi qui ai de la bouteille, je n’applique pas la technique de Nicolas ?

L’excuse officielle est que Nicolas trade sur les actions et non sur les devises: ce n’est pas le même marché ! Sur le Forex, la philosophie reste le retour à la moyenne alors que sur les actions, on vise plutôt des mouvements plus longs.

Ainsi, si je reprends mes anciens trades au moyen de mon journal de trading, je me rends compte que mon espérance de gain baisserait légèrement si j’utilisais la technique de Nicolas.

L’excuse réelle trouve sa source à la réponse à la question “Pourquoi ?” sur la dernière phrase ! Pourquoi mon espérance de gain baisse si j’utilise la technique de Nicolas ?

Eh bien c’est parce que j’ai tendance à mettre des SL assez larges ce qui fait qu’un TP double du SL est moins souvent touché. Je sais que cela nuirait considérablement à mon moral et je me connais: si je perds trop souvent, mon égo va vouloir reprendre le dessus et envoyer valser mon plan de trading !

La vraie réponse est donc qu’en toute humilité, je n’ai pas encore atteint la maturité nécessaire pour appliquer une vision complètement statistique sur mon trading !

J’ai encore pas mal de travail pour faire taire mon égo. C’est tout l’objet de ce blog: grandir en utilisant le trading.

Et mes statistiques alors ?

Sur mon compte de swing trading, Mon Pay Off Ratio est de 1.2, ma Probabilité de succès est de 59%: je suis donc rentable.

Mais mon espérance mensuelle n’est que de 0,5 % de mon capital (sur un compte avec un capital de 2000 €, l’espérance mensuelle par trade ne vaudrait donc que 10 € !): je prends clairement des positions trop petites et c’est pourquoi je me suis lancé un défi via mon blog.

Et vous, utilisez vous ces valeurs (POR, PS et Espérance) et êtes-vous rentable, vous pouvez partager vos résultats en laissant un commentaire ci-dessous …

Bonjour Arnaud, tout d’abord félicitations pour ton site il est super, je l’ai découvert il y a peu grâce aux conseils d’un ami trader lui aussi, et j’aime ta façon probabiliste d’aborder les marchés 😉. Une question toutefois : je trouve que 30 occurrences pour juger de la pertinence statistique d’un système ça reste peu non ?

Hello Stan,

merci pour le retour !

Oui effectivement 30 c’est un peu juste. Normalement il faudrait au moins 50 pour que les stats prennent du sens.

Après en pratique, difficile de tenir psychologiquement devant 50 trades d’affilée quand on voit que ça ne marche pas 🙂

On s’en rend finalement vite compte. C’est pour cela que je parle de 30 dans mon article.

Encore une fois c’est un seuil purement subjectif. L’idée derrière tout cela est de tester sa stratégie sur le long terme plutôt que d’en changer dès qu’un trade est perdant !

[…] Enfin, l’imprévisibilité du marché fait que même les meilleures stratégies peuvent échouer. L’absence de contrôle sur l’environnement économique et les réactions des autres traders peut rendre difficile la prévision des résultats. C’est pourquoi il est crucial de comprendre les limites de votre approche et de diversifier vos investissements, comme le souligne l’importance des performances à long terme. […]

[…] approfondir certaines techniques pratiques, visitez des ressources comme cet article ou découvrez ce site pour des conseils […]

[…] Un autre inconvénient est le risque de sur-analyse des résultats. À force de vouloir évaluer chaque aspect de votre trading, vous pourriez perdre de vue l’essentiel : prendre du plaisir et apprendre de l’expérience. Cela peut également engendrer un stress inutile, rendant la pratique du trading moins agréable. Pour évaluer si vous êtes réellement rentable, consultez cet article sur le retour sur investissement. […]

[…] L’un des meilleurs moyens d’évaluer l’efficacité de votre formation est d’analyser vos performances en trading. Un ratio gains/pertes supérieur à 1 indique que vos approches sont performantes. À l’inverse, un ratio inférieur pourrait signaler la nécessité d’une formation complémentaire ou d’une réévaluation de votre stratégie. Pour en savoir plus sur les indicateurs de rentabilité en trading, vous pouvez consulter des ressources spécialisées ici. […]