Peut-on investir sur le long terme sans avoir accès aux graphiques ? La réponse est oui ! Voilà comment faire …

Le biais momentum

A la base, il y a une étude scientifique, celle de Narasimhan Jegadeesh et de Sheridan Titman; vous la trouverez ici (en anglais).

L’idée principale est la suivante: Si on crée un portefeuille avec des actions qui ont performé sur les 3, 6 et 12 derniers mois, alors ce portefeuille aura plus de chance de superformer les autres sur les 3, 6 et 12 prochains mois.

Comment expliquer cela d’un point de vue psychologique ?

C’est très simple: Tout ce qui brille attire 🙂

Mesurer le momentum avec une moyenne mobile

Si vous disposez des graphiques, vous avez tout intérêt à suivre le momentum avec un indicateur très simple comme la moyenne mobile simple 10 périodes.

Quand la moyenne mobile 10 est croissante (en vert), vous avez un flux acheteur et donc vous pouvez acheter.

Quand elle est décroissante rouge, il vaut mieux revendre.

La stratégie du Koala ajoute quelques subtilités. Ainsi si le prix clôture sous une MM10 verte, on n’achète plus (mais on ne revend pas non plus).

Il s’agit alors a priori d’une simple pause dans la tendance haussière. Une inversion de tendance prend en effet du temps et ne se fait que très rarement en une ou deux bougies.

Cette technique pour investir est simple mais on ne peut pas l’appliquer sans les graphiques.

L’alternative du Price Ratio Of Change (ROC)

Le ROC est un indicateur qui calcule la variation d’un titre sur une période donnée.

Sur ce graphique du Gold ci-dessous, il est exprimé en pourcentage de variation sur une base de 12 périodes (ici 12 mois donc).

Ici il vaut-3,7838%. Cela veut dire que si vous aviez acheté du Gold il y a un an, vous auriez perdu un peu plus de 3,7% …

On constate toute suite la corrélation entre la couleur de la moyenne mobile et le signe du ROC.

Quand la MM est rouge, le ROC est négatif, quand la MM est verte, il est positif.

Accéder au ROC sans les graphiques pour investir

Vous allez me dire: c’est super mais on a toujours besoin des graphiques pour avoir accès à cette information !

En fait non, on peut l’avoir directement sur la fiche descriptive du titre. Cela est accessible par internet: il suffit de taper le ticker sur Google !

La valeur est légèrement différente car elle a été calculée entre le 23/04/2021 et le 23/04/2020 alors que sur le graphique, cela a été calculé entre la clôture de la bougie (23/04/2021) et celle d’il y a un an (30/04/2020).

C’est pour cela qu’il est important de consulter la valeur du site web le dernier jour ouvré de Bourse du mois.

Adapter la stratégie du Koala pour investir sans les graphiques

Dans la stratégie du Koala, on achète quand la MM10 est verte et que le prix clôture au-dessus.

On n’achète pas (mais on ne revend pas non plus) quand la MM10 est verte mais que le prix clôture en-dessous.

On revend quand la MM10 devient rouge.

Avec le ROC, on achètera tant qu’il sera positif et on revendra quand il sera négatif.

On perd la notion de “ne pas revendre si le prix clôture sous une MM10 verte” mais on va voir qu’on va y gagner plus ..

Aller plus loin avec Le momentum duo

Cette technique est avancée par Gary Antonacci. Sa méthode est présentée dans cette vidéo (en anglais).

L’idée est de miser sur le bon cheval ! Quand vous avez un canasson qui court en tête depuis plusieurs courses, vous continuez de miser dessus.

Pour l’investissement c’est pareil: on mise tout sur le meilleur … quitte à en changer d’une course à l’autre si le meilleur change aussi.

Sur un portefeuille de Dalio, voici les résultats du ROC à ce jour sur les ETFs que je suis:

- Actions (CW8): +32%

- Gold (GOLD): -5%

- Obligations LT (MTH): -1%

- Obligations Moyens terme MTC): +1%

- Si j’ai un petit portefeuille (moins de 1 000 €), j’ai tout intérêt à miser sur la totalité sur le CW8 et laisser tomber la répartition de Dalio.

Je risque peut-être de changer le mois prochain mais les frais seront faibles au regard du montant de mon capital.

Et puis si tout devient négatif (peu probable mais sait-on jamais), il me suffira alors de rester liquide ! - Si j’ai un peu plus (moins de 10 000 €), je risque d’avoir des frais.

J’aurais donc tout intérêt à aller sur des assurances vie en Unité de compte.

Selon les assurances vie (Boursorama, Swiss Life), les frais d’arbitrage seront nuls ou très faibles et cela sera très intéressant.

Par contre on ne peut pas rester cash. Il faudra donc aller sur le fond euros de l’assurance vie.

En ce moment il est rémunéré entre 1 et 2%.

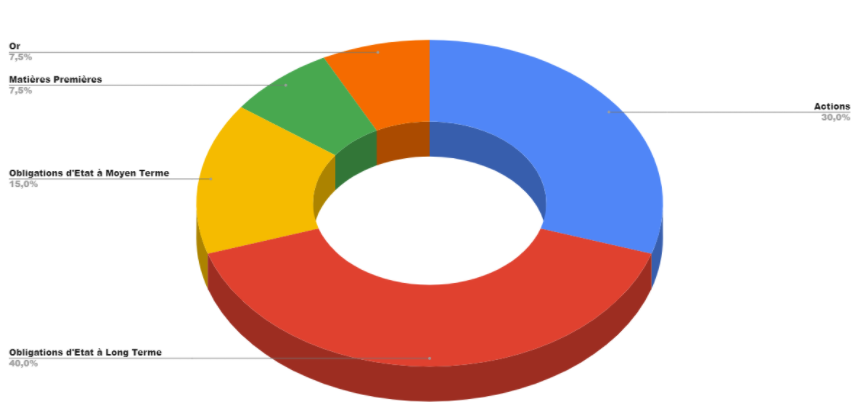

On aura donc intérêt à basculer dessus si aucun de nos titres fait mieux que 1 ou 2% (inutile d’attendre de toucher le zéro). - Si j’ai plus de 10 000 €, il sera plus pertinent de conserver la répartition de Dalio tout en arbitrant au sein de chaque catégories.

Actions 30%, Oblig LT: 40%, Oblig CT/MT: 15%, Matières premières/OR: 15%

Si ainsi j’ai prévu de mettre 10 000 sur les actions, j’aurais tout intérêt à comparer les différentes catégories.

Que ce soit par zone géographiques (Action mondiales, européennes, …) ou par type d’économie (Technologie (Nasdaq), Industrie, Emergents, …), l y a forcément un “winner” !

Je prends juste celui qui a le plus performé.

Bien sûr si le marché mondial se casse la figure, j’ai toujours mon fonds en euros qui me permettra de rester à 1 ou 2% sur cette catégorie d’actif.

Dans tous les cas, je ne m’expose plus aux graphiques et à l’impact psychologique qu’une série de bougies rouges peut faire peser sur moi.

Je me contente de regarder celui qui performe le plus ce mois-ci et à déplacer mes pions dessus.

Et ça, n’importe qui peut le faire …

Retrouvez tous les éléments de cet article dans la vidéo ci-dessous …

Et vous êtes-vous plutôt un investisseur ou bien un trader ? Vous êts libre de partager votre vision sur le sujet en laissant un commentaire ci-dessous …

Crédit Photo: Stocklib / Elnur Amikishiyev

Like

Indicateur de trading, Investissement, Remise en cause, Stratégie de trading, Vidéo