Comment placer son argent quand tout va mal ?

Je n’ai pas la science infuse mais il y a toujours quelque chose à faire … ou à ne pas faire. Petit état des lieux de la situation …

La situation est inédite

Bon vous l’avez remarqué, c’est pas la joie en ce moment côté économie et contexte géopolique:

- Nous sortons à peine de deux ans de pandémie. Et encore, ce n’est peut-être pas vraiment fini.

- La Russie est en guerre contre l’Ukraine.

- L’inflation explose et on n’a jamais payé si cher les matières premières.

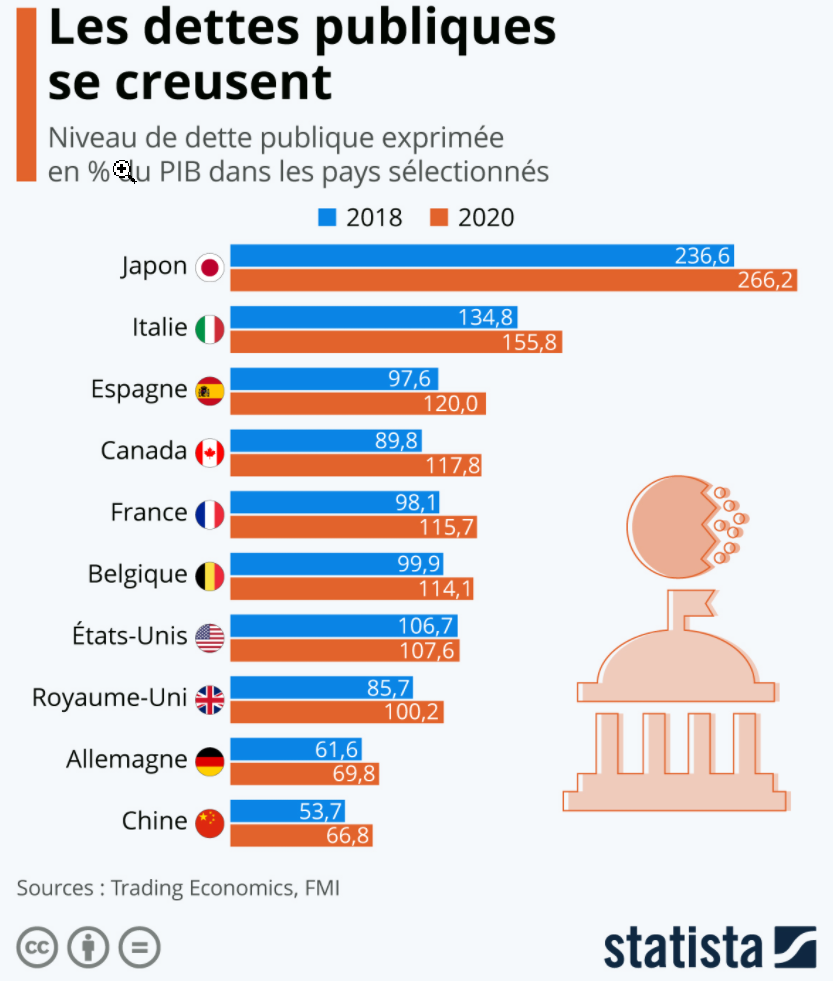

Jamais dans l’histoire de l’humanité nous avons eu à la fois des taux d’intérêts négatifs et autant de dettes.

Que ce soit pas mauvaise gestion ou bien pour lutter contre la pandémie, la plupart des pays se sont endettés au delà du raisonnable

A la moindre remontée des taux pour endiguer l’inflation et c’est la faillite généralisée. Bien sûr si on ne fait rien, les prix vont continuer à exploser

Dans ces conditions, comment être serein et savoir où placer son argent ?

La gestion de l’inflation

Quand l’inflation est forte, les organes financiers centraux comme la FED et la BCE augmentent les taux d’intérêts pour éviter la surchauffe.

En faisant cela, les obligations (récentes) deviennent plus intéressantes que les actions. Le marché puis les prix s’auto-régulent alors …

Mais avec un endettement (trop) important des pays et malgré les taux d’intérêts actuels très faibles, la marge de manoeuvre est faible et les investisseurs vont couiner à la moindre hausse des taux.

Il a suffit d’une annonce de la FED sur leur intention de remonter les taux plus vites que prévus pour créer une correction de plus de 6% des marchés le jour d’après !

On voit donc bien que décider n’est pas simple:

- soit j’achète des actions avec le risque de les voir fondre si les taux d’intérêt remontent.

- soit j’achète des obligations avec le risque de tout perdre si l’état concerné fait faillite.

La dernière solution est de rester cash mais avec l’inflation qui grimpe, c’est également une perte de capital déguisée.

La gestion de la volatilité

On le voit à la taille des bougies: quand elles augmentent dans des volumes conséquent et dans un marché en surchauffe, on peut s’attendre à tout.

Votre portefeuille peut varier de plus ou moins 10% dans la même journée et les marchés dévisser pendant que vous êtes en train de vous reposer en vacances.

Phénomène aggravant , la tension géopolitique autour de l’Ukraine exacerbe les peurs de tout.

Regardez le sursaut gamma du BX4, un ETF qui réplique l’inverse du CAC40 avec un levier de 2:

En l’espace de 2 jours, on a pris 10% avant d’en reperdre 8 et je suis persuadé que ce n’est pas fini …

Bref, la sérénité est absente des marché et bien malin celui qui sait ce qu’il va se passer.

Qu’est ce qui monte en ce moment ?

Les seuls actifs à tirer leur épingles du jeu sont les matières premières.

Et je parle essentiellement des matières premières industrielles en dehors de l’or.

Au départ, on parlait de reprise économique post-covid mais j’en ai déjà parlé dans un autre article, il y a fort à parier que le problème vient plus d’une pénurie de ressources plutôt qu’autre chose.

A la limite peu importe, les matières premières montent et quelle que soit la raison, le mieux est de suivre le mouvement.

Une chose est sûre le Lyxor Commodities Refinitiv/CoreCommodity CRB EX-Energy TR UCITS ETF – Acc est haussier (Graphique Mensuel Heikin Ashi)

Et l’or ?

Souvent quand tout va mal, on se jette sur l’or. Le truc c’est que l’or ne monte pas en ce moment !

Pourquoi ? Est-ce que tout ce cirque n’est qu’une farce et tout va rentrer dans l’ordre d’ici peu ? S’agit-il d’une erreur ? Est-ce un complot mondial 🙂 ?

Bonne question. Franchement je n’en sais rien: on sent un soubresaut mais rien d’aussi flagrant que pour les matières premières industrielles …

… et franchement entre nous, on s’en fout un peu: l’or ne monte pas, eh bien on ne se jette pas dessus !

Comment placer son argent quand tout va mal

On l’a vu au paragraphe précédent: se positionner sur les actifs qui sont encore en momentum haussier est certainement la chose la plus intéressante à faire.

Les matières premières industrielles sont donc certainement des titres à avoir en portefeuille.

On peut aussi viser les actifs tangibles: l’immobilier et l’or. Même si le cours de ces derniers ne fait rien, il y a toujours une valeur intrinsèque.

Concernant l’or, l’objectif ne sera pas de s’enrichir mais de transporter dans le temps de la valeur.

Pour faire cela, il vous faudra acheter de l’Or essentiellement sous forme physique et ne pas le laisser à la banque (ni sous votre matelas 🙂 ).

Il reste néanmoins un dernier moyen d’action.

Les sables mouvants

Et là vous vous dites ça y est, le pauvre garçon a perdu la raison à force de randonner autour du Mt St Michel …

Eh bien non et je trouve que nous n’en parlons pas assez.

Investir sert à deux choses: augmenter sa richesse et à défaut ne pas en perdre.

Quand on raisonne uniquement sur une seule monnaie, on pense rester sur la terre ferme sans se rendre compte que la monnaie fluctue en fonction des autres.

Le but du jeu va donc de conserver de la valeur à son capital en achetant une monnaie plus forte.

En ce moment je jette mon dévolue sur le Franc Suisse. Voyez plutôt les courbes EURCHF en mensuel, c’est assez parlant:

Si après vous ne pensez toujours pas que l’€ est une vaste blague, je ne peux plus grand chose pour vous 🙂

Au delà des CFDs qui coûtent une fortune, il suffit tout simplement de changer votre argent en Franc Suisse pour qu’il s’apprécie … par rapport à votre monnaie d’origine.

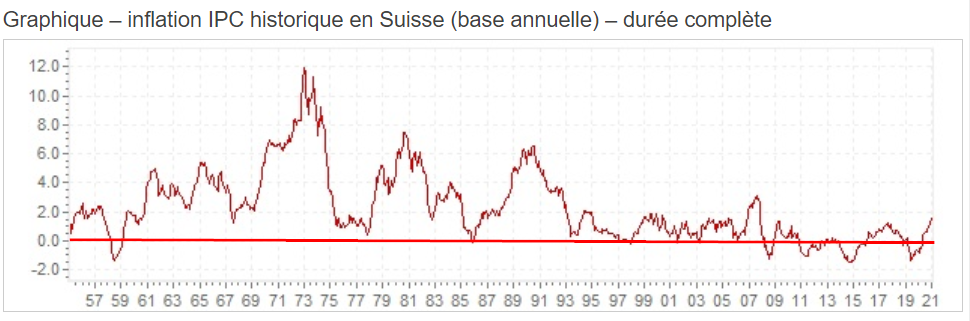

Mais ne pensez pas que le Franc Suisse gagne de la valeur pour autant !

Le taux d’inflation au-dessus de zéro prouve que le Franc suisse perd aussi de sa valeur … mais moins vite que les autres monnaies.

Source: https://www.inflation.eu/

Pour faire simple: toutes les monnaies perdent de la valeur mais certaines moins vite que d’autres et c’est là que le jeu des sables mouvants devient intéressant: il suffit de changer son argent pour la monnaie qui se casse moins la figure.

Et cela rapporte sur cette année: la dévaluation EURCHF est bien supérieure au taux du Livret A:

Vous voyez donc qu’il n’est pas nécessaire de paniquer outre mesure ni d’avoir peur de rester complètement cash … à condition de bien choisir sa monnaie.

Et vous comment voyez-vous les possibilités d’investir dans les semaines à venir ? Vous êtes libre de nous en faire part en laissant un commentaire plus bas …

Like