A chaque intervention, le trader se pose la question de définir la taille de position. Petit tour d’horizon du sujet.

Le money management

Prenez n’importe quel livre ou n’importe quelle formation de trading.

Si le contenu est de bonne qualité 🙂 vous apprendrez que plus que la technique, c’est la taille de position qui fait notre rentabilité …

Pourquoi ?

Eh bien tout simplement parce qu’on peut considérer l’intervention en trading comme un”jeu” de hasard et que le résultat n’est jamais prévisible.

A partir de là, la technique ne peut nous apporter au mieux qu’un léger avantage sur le hasard pur.

En exploitant ce léger avantage, on peut donc s’enrichir à condition de rester solvable suffisamment longtemps pour que les probabilités puissent s’appliquer sur un nombre suffisant de trades.

Et donc il faut contrôler son risque.

Ainsi le trader fou qui prend une position sur-dimensionnée par rapport à son capital aura une durée de vie très faible sur les marchés.

Mais attention, à l’inverse, si vous prenez un risque tellement faible que vos gains se comptent en centimes, vous allez très vite vous lassez et arrêter de “jouer” !

Qu’est ce qui détermine la taille de position pour trader ?

Une erreur commune

On entend souvent les débutants dirent qu’avoir un Stop Loss serré diminue le risque.

Cela est vrai uniquement si vous tradez avec un capital si faible qu’il vous faut prendre la taille minimal de position, un micro lot.

A ce moment là, il est vrai que si vous éloignez votre stop, vous augmentez votre risque.

Toutefois, ce n’est pas le Stop Loss qui permet de gérer son risque.

Le Stop Loss ne sert qu’à définir un niveau qui invalide notre scénario envisagé.

Le vrai risque est déterminé par notre taille de position pour trader

Une fois le Stop Loss positionne graphiquement, c’est là que vous calculez votre taille de position pour que le risque de perte soit maîtrisé s’il est atteint.

En général, on parle d’environ 1% de son capital.

De cette façon, si mon Stop Loss est deux fois plus large que d’habitude, il suffit de diminuer ma taille de position pour garder le même montant risqué.

Ex: J’achète l’action TITRE qui vaut 100 € avec un SL à 95 €: je ne veux pas risque plus de 1% de mon capital (5000 €) ce qui revient à ne pas perdre plus de 50 €.

Dans ce cas, il faut donc que j’achète 10 TITRES: Si mon SL est touché, je perds alors (100-95)*10=50 € (en négligeant les commissions).

Si maintenant mon SL est à 90 €, je n’achèterai que 5 titres. De cette façon si le SL est touché, je perdrais (100-90)*5=50 €…

Se prémunir des séries noires

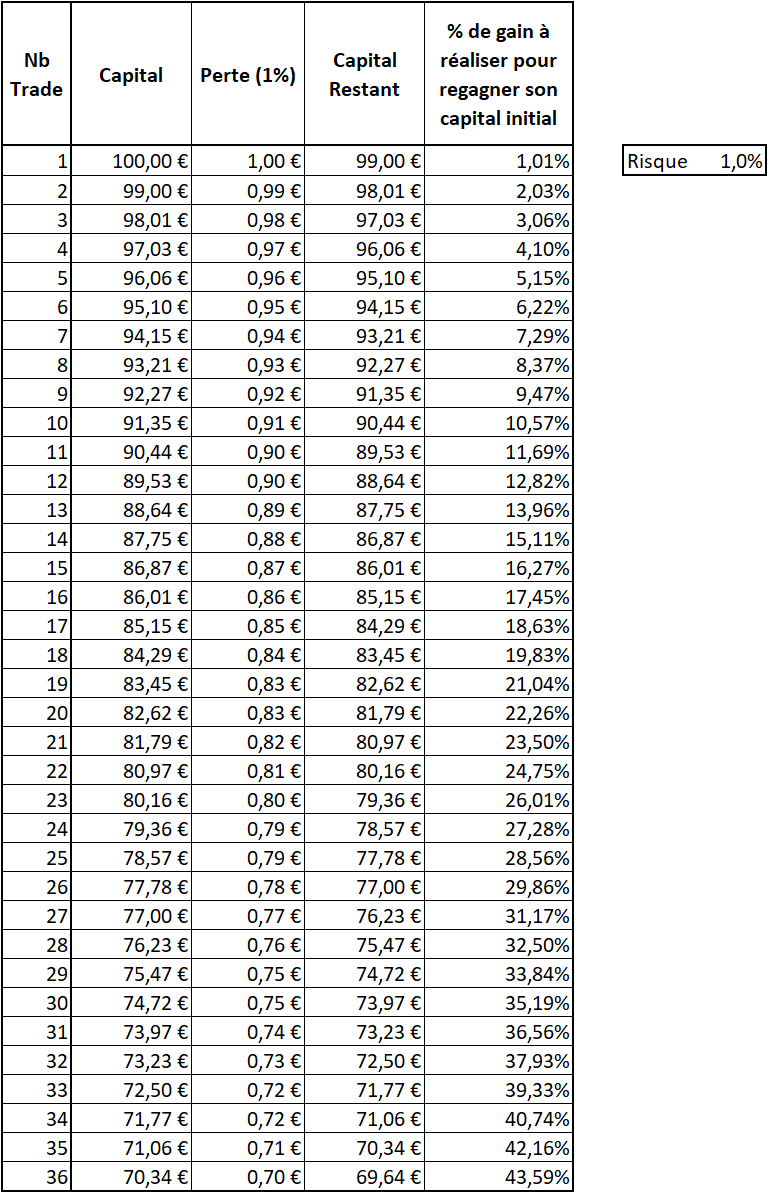

L’avantage est qu’en agissant ainsi, il faut 36 Trades perdants consécutifs pour perdre 30% de son capital.

Voyez le tableau correspondant.

Autant dire qu’il faut avoir une sacrée scoumoune ou bien une stratégie plus que bancale 🙂

Ce tableau montre également qu’avec 30% de perte de capital, il faut faire un gain de 43 % pour espérer revenir à son capital initial.

Quand on en est là, mieux vaut s’arrêter et remettre les choses à plat.

Quand on a une perte de 50% de son capital, cela veut dire qu’il faut faire une performance de 100% pour revenir à l’équilibre: c’est pas gagné….

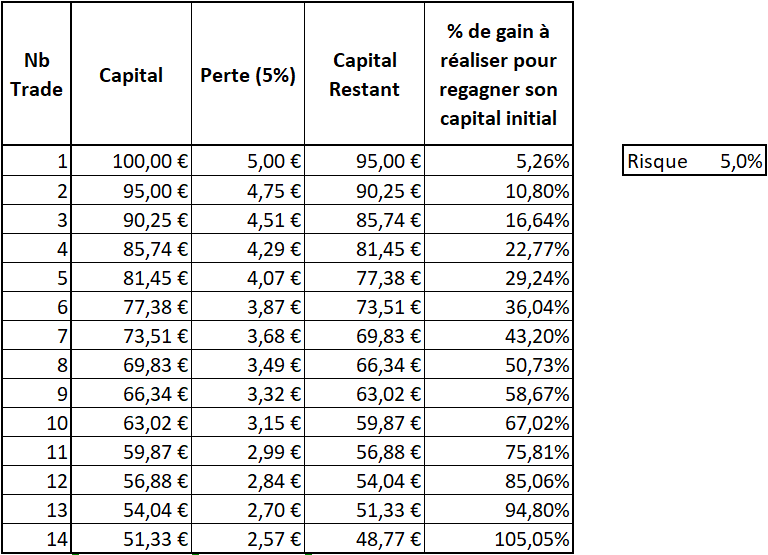

Et ne pensez pas qu’en augmentant son risque c’est mieux. Voyez plutôt: avec un risque à 5%, on peut crâmer son compte en moins de 15 trades perdants. Ca peut aller très vite !

Que faire quand on est un trader débutant pour déterminer sa taille de position ?

Une autre erreur à éviter

L’erreur à ne pas commettre est de réduire son capital.

Avec un capital trop petit, vous allez taper dans la taille minimal de lot (par ex: 0.01 lots voire 0.001 lots sur le Forex) et votre exposition sera plus importante que les 5% dont on a parlé ci-dessus.

Mais alors comment faire ?

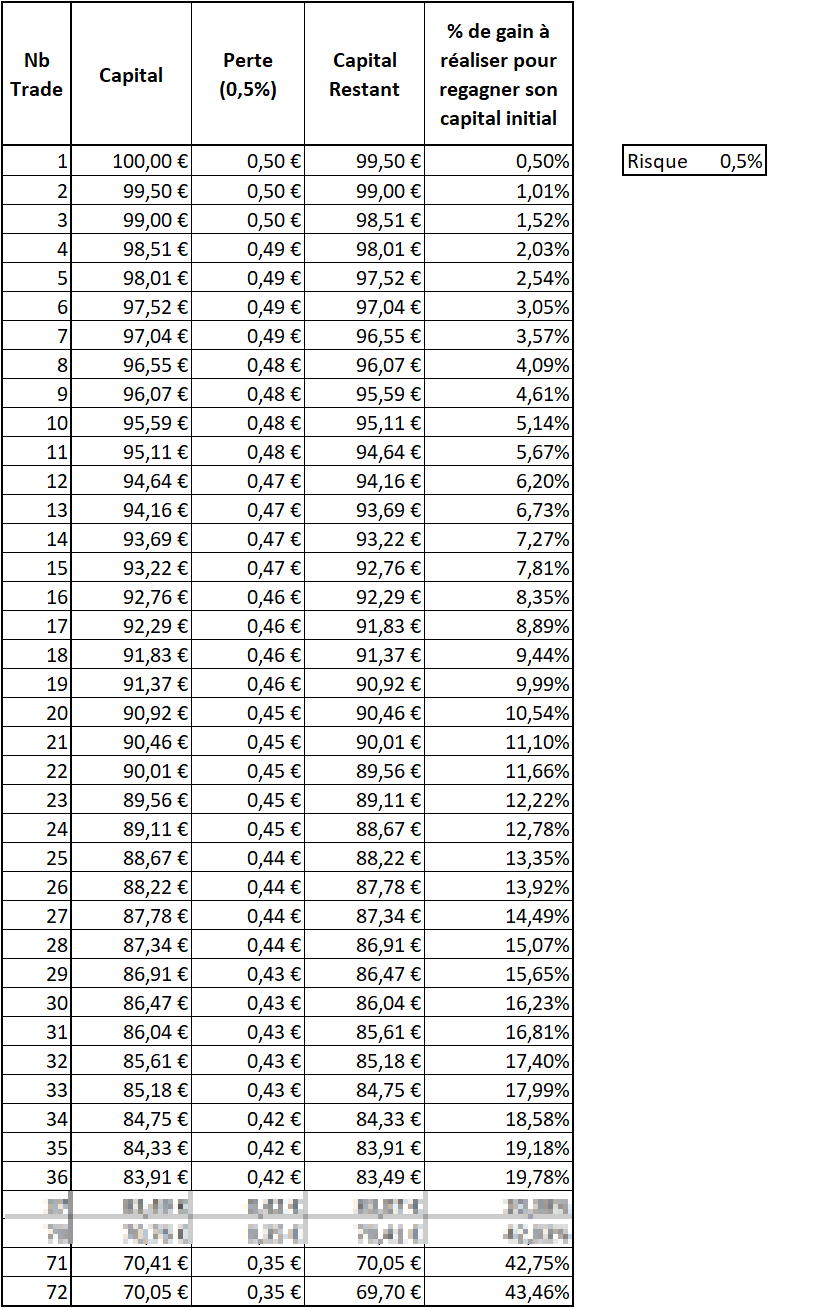

Quand on débute, il vaut mieux avoir pas mal de capital et ne prendre un risque que de 0.5%

Pour le Forex, débuter en dessous de 4000 € ne vous apportera pas grand chose car le risque sera inférieur à 20 €.

Ne tradez pas si vous avez moins que ce montant à risquer: patientez le temps de l’accumuler.

Vous trouvez que 20 € c’est beaucoup comme perte ? Oui au début, cela peut en donner l’impression.

Mais vous devez toujours trader avec de l’argent dont vous n’avez pas besoin.

Qui plus est, à 0,5 % de risque à chaque trade, il vous faudra plus de 70 trades perdants consécutifs pour perdre 30% de votre capital. Voyez plutôt :

Je pense que vous vous serez arrêté avant 🙂

Doit-on adapter automatiquement sa taille de position pour trader ?

De quoi parle-t-on ?

Il s’agit de recalculer son risque à chaque nouveau trade. Cela s’appelle l’approche proportionnelle.

Par ex: Si vous partez de 1000 € de capital et que vous avez gagnez 100 €, le nouveau risque doit être calculé sur les 1000+100=1100 € et non sur les 1000 €.

J’ai longtemps crû que cette méthode était bonne car elle permettait de diminuer son risque au fur et à mesure que le capital diminuait.

Inversement on l’augmentait quand les résultats étaient là.

Et puis je suis tombé sur un livre qui a tout remis en cause…

Une remise en cause

Dans son livre “Money Management, l’art de gérer le risque (lien rémunéré par Amazon)“, Michel Delobel nous explique le double risque à procéder ainsi:

- A partir du moment où notre stratégie est viable (Espérance de gain positive), on minimise la capacité de regagner ce que l’on a perdu si on diminue sa taille de position.

- A l’inverse quand on gagne beaucoup d’argent, on augmente la probabilité de perdre lourd à la première perte: 1% de 1000 € ce n’est pas la même chose que 1% de 10000 € !

Les résultats de son étude statistique se présentent sous la forme d’un schèma qui illustre la couverture du livre:

Le constat est sans appel: pour que les lois statistiques fonctionnent, il faut un grand nombre de trades, plus de 200 !

A moins de perdre ou gagner très rapidement (en quelques trades) plus de 10% de son capital (ce qui ne doit pas arriver avec un taille de position correspondant à 1% de ce dernier), l’approche constante semble donc la plus adaptée.

On réservera l’approche proprotionnelle qu’au delà d’un certain résultat…

La meilleure approche

L’auteur propose de fonctionner par palier: on garde un risque constant correspondant au capital initial.

Tant qu’on n’a pas atteint les 10% d’augmentation de ce capital, on garde le même risque fixe du capital initial.

Une fois les 10% atteints, on refait le calcul sur ce nouveau capital.

Evidemment à 30% de perte du capital, on arrête tout de toute façon.

Ainsi si j’ai 10 000 € et que je calcule un risque initial à prendre de 1% soit 100 €, je garde ce risque tant que mon capital n’a pas atteint 110 % (11 000 €) ou perdu 30% (Capital à 7000€).

Dans le premier cas, je recalcule mon nouveau risque à 1% de 11 000 € soit 110 €.

Dans le deuxième cas, je fais une grosse pause avant d’analyser ce qui ne va pas …

Mais attendez si je fais cela, j’augmente mon risque de me ruiner !

Pas tant que cela 🙂

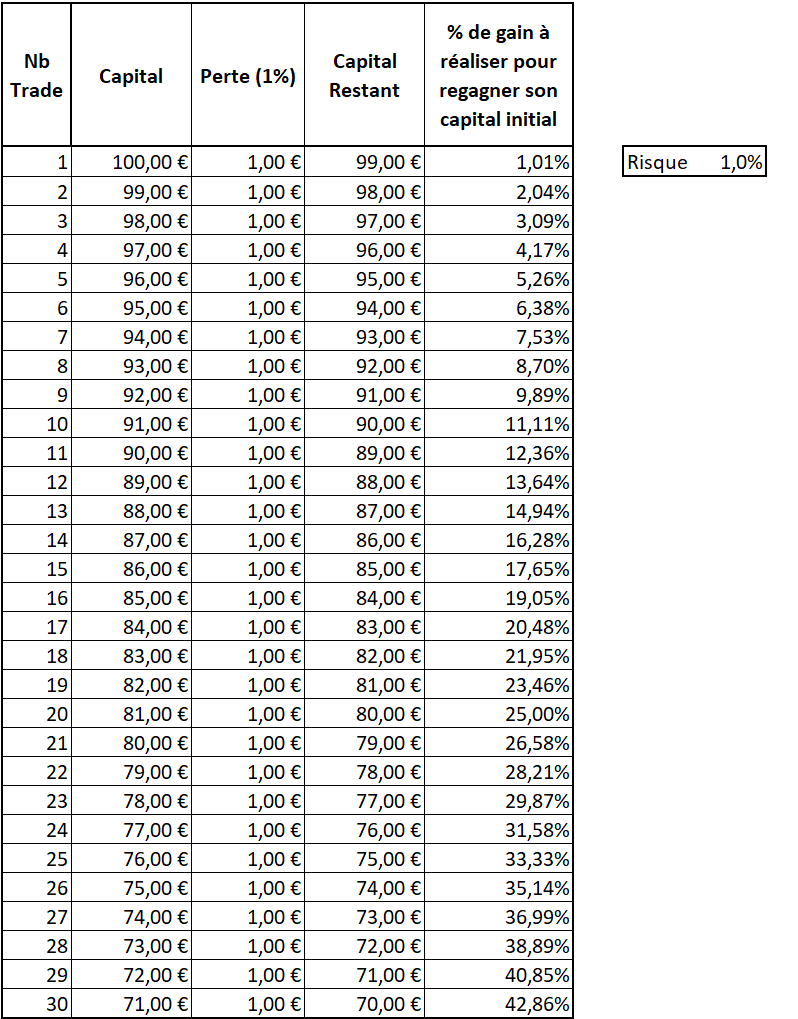

Rappelez vous, si on reprend le tableau plus haut avec un risque de 1%, j’obtiens une perte de 30% de mon capital après 36 trades perdants consécutifs.

Si je refais le calcul avec une perte fixe de 1%, j’arrive au même résultat en 30 trades …

La différence ne justifie pas de rester focalisé sur l’approche proportionnelle.

Que peut-on déduire de tout cela ?

C’est clairement l’approche statistique qui nous permettra de l’emporter et d’être rentable sur les marchés.

Nous l’avons déjà vu, penser en mode discrétionnaire, c’est-à-dire trade après trade n’est pas adapté et va nous plomber le moral.

Cela veut dire qu’il nous faut accepter de perdre et de tenir sa stratégie sur le long terme …

Et vous comment gérez vous vos tailles de position pour trader ? Vous êtes libre de partager vos expériences en laissant un commentaire plus bas …

Crédit Photo: Stocklib / kritchanut

LikeEntrée en position, Money Management, Remise en cause, Stratégie de trading