Derrière la notion de lissage on retrouve essentiellement l’idée de ne pas tout faire en une seule fois.

Le lissage dans la diversification

“Ne pas mettre tous ses oeufs dans le même panier”.

Un adage qui prend tout son sens quand les ennuis arrivent.

Faire All-in

Miser sur une seule action, c’est risquer de voir partir son investissement en fumée.

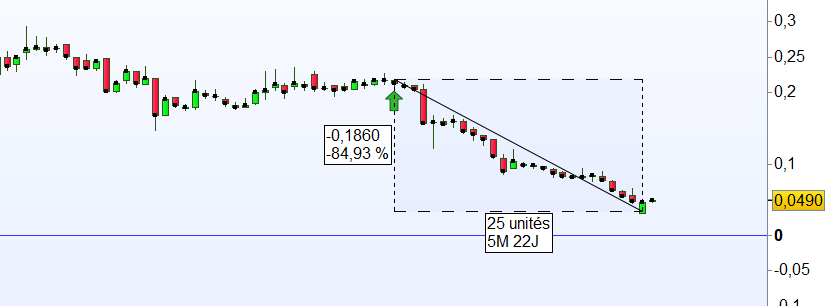

Regarder l’action Au Plata, petite société minière aurifière française.

En regardant les cours de l’or, on aurait pu penser que c’était intéressant d’investir beaucoup d’argent dedans quand on était apparemment au plus bas …

et pourtant l’action n’est pas repartie et à ce jour à perdu près de 85% de sa valeur, le tout en 6 mois (le graphique est en hebdo).

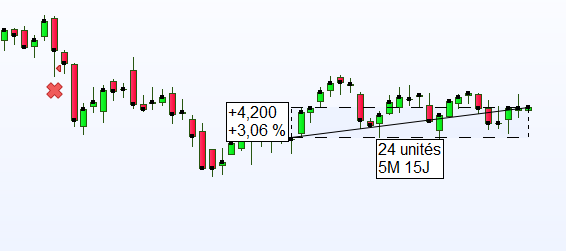

Les autres actions dans l’or tienent mieux le choc.

Il aurait mieux valu investir dans un ETF sur l’or, l’effet de lissage sur plusieurs actions aurait limité considéreblement la casse.

Pour le coup sur le GBS, et sur la même période, on aurait même gagné un peu !

Un ETF sur un indice ou sur une catégorie de titres, c’est comme avoir une boîte à oeufs. On peut en perdre un sans pour autant tout perdre.

L’inconvénient est que cela peut rapporter moins qu’un seul titre qui exploserait.

Mais nous parlons alors de spéculation et non plus d’investissement.

Les portefeuilles passifs intelligents

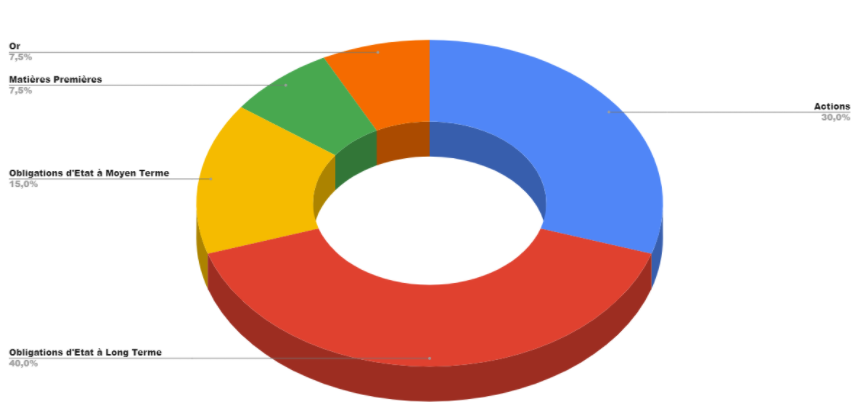

Le portefeuille “all weather” de Ray Dalio est prévu pour être résilient quelque soit le type d’évènement économique qui nuirait à l’une ou à l’autre de ces composants.

Il ne requiert qu’un arbitrage annuel afin de rééquilibrer les éventuels déviation de répartitions dans le temps.

J’en ai déjà parlé avec moultes détail dans cet article et il est à la base de ma stratégie du Koala.

Ce n’est pas pour rien qu’on dit que “La diversification est le seul repas gratuit”. Mais on peut encore aller plus loin …

La répartition de support

Même principe cette fois-ci appliqué non pas aux titres eux-mêmes mais aux supports.

Que ce soit tout avoir dans la même banque ou sur le même support, on prend un réel risque en cas de soucis.

Il peut être intéressant d’avoir son PEA dans une banque et un autre compte titre ordinaire dans une autre.

Concernant le support, on peut aussi choisir une assurance vie en unité de comptes.

L’avantage est que cela permet des arbitrages gratuits tout en conservant une fiscalité avantageuse.

L’inconvénient est qu’on va diluer son argent sur plusieurs comptes et donc avoir l’impression d’investir moins sur chacun d’entre-eux.

Oui c’est vrai, mais on ne peut pas savoir à l’avance lequel va le mieux performer.

On retombre donc dans le même problème que la boîte à oeufs evoquée plus haut.

Crédit Photo Stocklib / Luis Louro

La diversification des devises

Là encore, on a trop tendance à acheter des titres dans la monnaie de là où on vit.

Beaucoup de français n’achètent que des titres en euro et à la marge des titres en dollars ou même franc suisse.

C’est une erreur car être trop exposé à une monnaire, c’est risque gros si cette dernière prend le bouillon.

Pour la plupart d’entre-vous qui me lisez, vous êtes en zone euro.

Savez-vous qu’il y a une monnaie particulièrement intéressante et qui reste proche géographiquement.

Je veux parler du franc suisse (CHF).

Officiellement le CHF n’est pas dans la zone euro même si elle est en plein coeur de l’europe !

Et la spécificité du franc suisse ne s’arrête pas là: le pays n’est endetté qu’à hauteur environ de 33% de son PIB à ce jour contre par exemple 120 % pour la France.

Les taux d’intérêts sont certes également négatifs mais beaucoup moins que les autres monnaies: -1.5% contre en moyenne -5 à -6% !

En clair, on perd moins de valeur avec le CHF qu’avec l’euro.

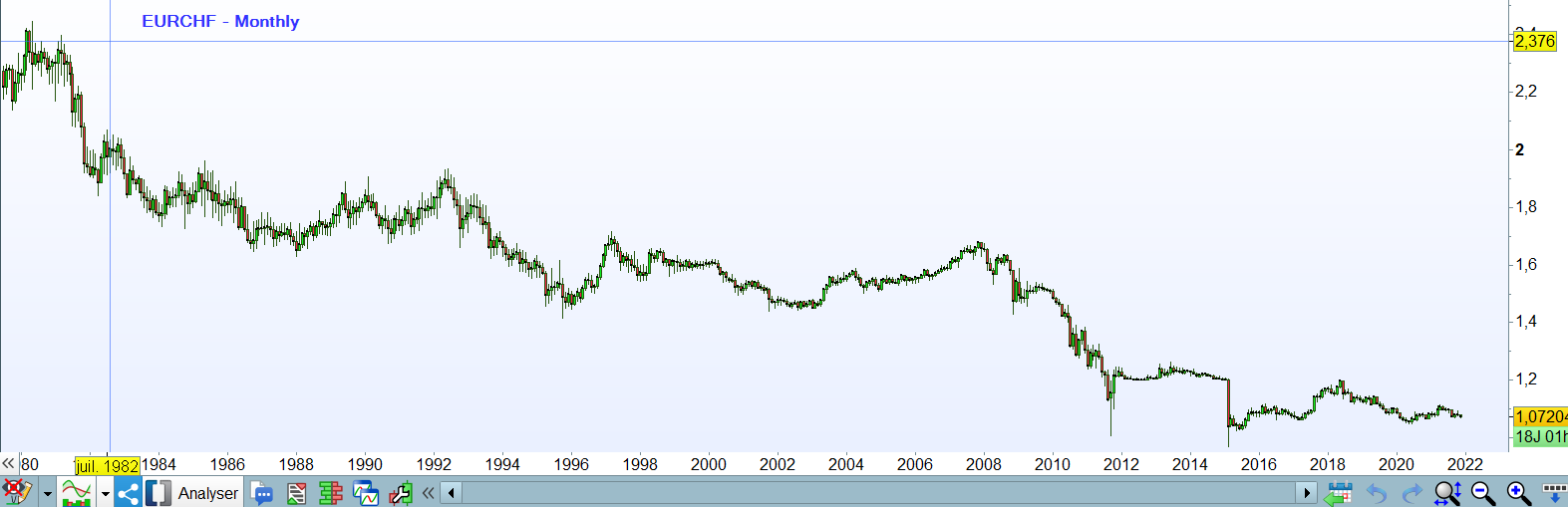

Le graphique (reconstitué avec les monnaies nationales avant la cration de l’euro est éloquent :

L’euro perd de sa valeur régulièrement dans le temps par rapport au CHF.

Il en perd tellement que j’ai décidé de transformer l’argent de mon PEA en franc suisse en 2018 quelques temps après que la Suisse ait décidé d’abandonné le taux de change fixe en 2015.

Par rapport au livret A, il n’y a pas photo en terme de rendement annuel: +9 % en trois ans …

Le graphique EURUSD est plus équilibré mais montre lui aussi l’intérêt de diversifier ses placements:

Le lissage dans le temps

Le dernier lissage concerne l’aspect temporel.

Vous avez dû constater que la bourse n’est pas un long fleuve tranquille: ça monte, ça descend. Si on essaie de suivre le mouvement, on perd vite la raison et se retrouve en décalage.

Dans le pire des cas, on achète avant la dégringolade et on revend par dépit juste quand ça se remet à partir !

Le mieux est donc d’intervenir régulièrement (par exemple tous les mois) avec une somme plus petite plutôt que tout placer en une seule fois.

Cela s’appele le Dollar Cost Averaging (DCA).

- Si le marché chute après que vous ayez initié une position:

Vous allez limiter la casse: il suffit d’arrêter de mettre plus le temps que l’hémoragie s’arrête (Les indicateurs comme le RSI et les volumes sont là pour vous aider).

- si le marché explose après votre entrée, il vous suffit de rajouter au pot:

Vous allez certes limiter la hausse mais l’objectif est avant tout de maîtriser ses pertes et de laisser de l’air à vos investissements pour croître.

Quand on combine toutes ces techniques de lissage, on arrive à une dilution de risque tout en maintenant une rentabilité intéressante. Le combo gagnant de l’investisseur !

Et vous comment fonctionnez-vous avec vos investissement. Êtes-vous plutôt all-in ou bien avec-vous tendance à faire du lissage ? Vous êtes libre de nous en faire part en “lissant” 🙂 un commentaire plus bas …

Crédit Photo Stocklib / chrisvanlennephoto

LikeComprendre, Entrée en position, Money Management, Stratégie de trading